今回は「老後資金と年金」についてお話します。

生命保険文化センターが行った調査によると、自分の老後生活に「不安感あり」とした人の割合は82.2%と8割超の人が老後生活に対して不安を抱えている結果になっています。

何が不安かというと、やはり「お金」です。

老後の貯蓄はいくら必要なのか?

年金はいくら貰えるのか?

年金制度は破綻しないのか?

何歳まで働けばよいのか?

考え出したらキリがないですよね。

◇老後の生活費はいくら必要なのか?

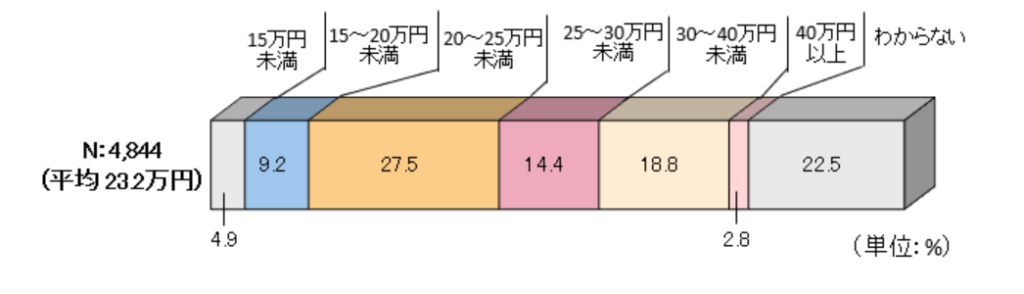

生命保険文化センターが行った調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均23.2万円となっています。

分布をみると「20~25万円未満」が、27.5%と最も多くなっています。

ゆとりある老後生活費は平均で37.9万円ですので、その差額は14.7万円です。

「老後は慎ましく生活するから、そんなにお金は使わないよ」と思った方もいるのではないでしょうか?

ただ今の生活を振り返ってみてください。

喫茶店でお茶会をしたり、週末はレジャーに出かけたり、年に1、2回は旅行に行ったり…。仕事を引退したらいきなり楽しみや息抜きを断つことはなかなかできることではありません。人は生活レベルをいきなり下げることは難しいのです。

また子や孫が遊びに来たらお小遣いをやるくらいの余裕は欲しいですよね(お小遣い目的だと悲しいですが)

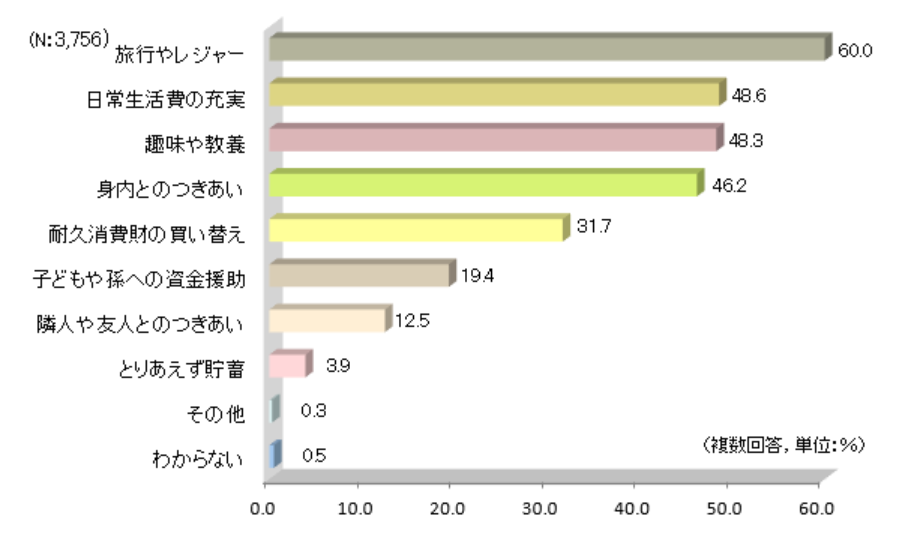

なお、ゆとりのための上乗せ額の使途は、「旅行やレジャー」が最も高く、以下「日常生活費の充実」、「趣味や教養」と続いています。

私は釣りとバイクが趣味でどちらもお金が掛かるので頑張ってお金を貯めないといけないですね。

◇老後資金はいくら準備すればいい?

まずは年金がいくら貰えるのか。老後の収入のメインとなります。

公的年金は基礎年金と厚生年金の二階建てとなっており、今回は夫婦のサラリーマン世帯の例で考えてみます。

厚生労働省からでている『「厚生年金保険・国民年金事業の概況」(令和3年度)』によると、妻が専業主婦のパターンと共働きのパターンでの年金額の平均値は以下の通りです。

夫がサラリーマンで妻が専業主婦の場合の年金額(平均値)

夫)約16.9万 + 妻)約6.6万 = 23.5万

夫婦共働きの場合の年金額(平均値)

夫)約16.9万 + 妻)約10.9万 = 27.8万

[最低限の生活の場合]

夫サラリーマン、妻専業主婦パターン

収入)23.5万 - 支出)23.2万 = 0.3万

※ギリギリ足ります

夫婦共働きパターン

収入)27.8万 - 支出)23.2万 = 4.6万

※少し余裕がありますね

[ゆとりある生活の場合]

夫サラリーマン、妻専業主婦パターン

収入)23.5万 - 支出)37.9万 = -14.4万

※超赤字です

夫婦共働きパターン

収入)27.8万 - 支出)37.9万 = -10.1万

※上よりマシですがかなり赤字です

最低限の生活だと現制度が続けば、なんとかなりそうですが、ゆとりある生活だとまっかっかです。

ただ最低限の場合でも安心できません。現行制度が継続するとは限りませんし、物価上昇は加味しておりませんので支出はもっと増えるでしょう。

では65歳で仕事を引退し、90歳まで生きた場合で合計でいくら不足するのか?

[ゆとりある生活の場合]

夫サラリーマン、妻専業主婦パターン

-14.4万 × 12カ月 × 25年 = -4,320万

※考えたくもない金額です

夫婦共働きパターン

-10.1万 × 12カ月 × 25年 = -3,030万

※老後2,000万円問題とはなんだったのか…

もう一度言います。老後2,000万円問題とはなんだったのか。倍足りませんね。

私も計算しながら嫌になってきました。

ただこれには退職金や企業年金などは加味されておりませんので、すべてを用意しなければならないわけではありません。

それでも退職金だけでは不安ですし、退職金が無い方もいらっしゃいます。

そんな方でもできる対策があります。

◇年金の受給開始年齢の変更で年金を増額できる!?

公的年金の受給開始時期は原則65歳と決められていますが、希望すれば受取り開始年齢を自由に選ぶことも可能です。

年金の受取り開始を65歳より前に行うことを繰り上げ受給、65歳よりも後に行うことを繰り下げ受給と呼びます。

繰り上げ受給の場合、60歳から受給開始できますが、年金額は65歳で受給開始する場合に比べ減額されます。

繰り下げ受給の場合、65歳から受給開始するよりも年金額が増額される仕組みとなっています。

繰り下げ受給の額

2022年3月までの繰り下げ受給は、上限が70歳で、毎月の増額率は+0.7%。

70歳から受給開始した場合、65歳で受給開始するよりも年金が+42%増額されます。

2022年4月からは繰り下げ受給の開始時期の上限が75歳に引き上げられます。

75歳から受給開始した場合、毎月の繰下げ率は+0.7%で、+84%の増額となります。

繰り上げ受給の額

2022年3月までの繰り上げ受給は、下限が60歳で、毎月の減額率は-0.5%でしたが、2022年4月の改正によって減額率が-0.4%に縮小されました。

60歳に繰り上げた場合、減額率は現在の-30%の減額から、-24%の減額へと縮小されます。

減額率は縮小しますが、65歳から受給開始した際の年金額が月15万円の人が、受給開始を60歳に繰り上げた場合、その受給額は月11万4000円にダウンし、年間では約43万円の減額となります。

受給年齢の変更は計画的に

一度繰上げ受給すると、取消しや変更はできません。

そのため、「年金をできるだけ早く受給したいから」という理由で繰上げ受給をしてしまうと、毎月の収入が不足してしまい、老後破綻となるおそれがあります。

何歳まで働くのか、預貯金や金融資産はいくらあるのか、ライフプランをしっかり立てて適切な受給開始時期を選択しましょう。

ところで私の両親は65歳以降も働いています。

収入の問題もありますが、「元気で暇だから」と本人は言っていました。

働いて収入を得ることで貯蓄を増やし、年金の繰り下げ受給で将来の年金受給額を増やし、資産寿命を延ばしています。

なお、老齢基礎年金と老齢厚生年金は両方を同時に繰り下げることも、どちらか一方だけを繰り下げることも可能です。

そのため、老齢厚生年金は65歳から受給し、老齢基礎年金のみ75歳まで繰り下げるなど、自分の老後資産の状況やライフプランなどに照らし合わせながら、柔軟に繰り下げ制度を活用していくとよいでしょう。

また資産形成制度としてNISA、iDeCo、個人年金をうまく活用し、老後資金の上乗せをやっていけば老後不安の解消に繋がります。

特に若い方は老後まで「時間」がありますので将来のために少しずつ積み立てておくことをお勧めします。

老後になって焦らなくていいように今できることはやっておきたいですね。

自分の年金額を知りたい方、老後の資金計画を立てたい方はぜひご相談ください。

監修したのはこの人

妻、子ども3人の5人家族。

介護福祉士として11年勤務。

外資系保険会社からヘッドハンティングを受け、保険業界に飛び込む。

営業未経験で新人賞を受賞。

現在はFP会社にて30〜40代の子育て世代を中心に「お金に困ることのない未来」を届けている。

一部上場企業でのオンラインセミナー実績多数。