<はじめに>

皆さんは相続と聞いてどのようなことを思い浮かべますか?

急に相続と言われても、親が元気なうちはピンとこない方も多いことでしょう。

また、そんなことは考えたくない、という方もいらっしゃるかもしれません。

ただし、早めに意識をしておかないと急に両親に不幸などがあった際、思いもよらぬ高額な税金を取られてしまい、みなさん自身の財産を減らしてしまうことになるかもしれません。

しかし、そんな相続の対策が必要かも、と思っていても私が実際にお客様から相談を頂く際に、下記のようなお考えをお聞きしてきました。

- 何をすれば良いかわからない

- 相続対策は面倒だし手間だからやりたくない

- 対策しても私にとっては意味がないのでは?

そこで、今回は相続税や相続対策を行わない場合のリスクや具体的な相続対策の例について解説します。

相続税とは、亡くなった人の財産を相続(引き継いだ)した場合に課される税金です。

まずは相続税がどのように計算されるのか詳細を見ていきます。

<税率>

相続税は、累進課税となり、相続する財産の価額が大きくなるほど税率が高くなります。

以下は令和5年度の税率です。

| 課税遺産総額 | 税率 |

| 3,600万円以下 | 0% |

| 3,600万円超 5,400万円以下 | 10% |

| 5,400万円超 1億円以下 | 15% |

| 1億円超 3億円以下 | 20% |

| 3億円超 6億円以下 | 30% |

| 6億円超 10億円以下 | 40% |

| 10億円超 | 55% |

表を見ての通り、遺産総額によって10%〜 最高55%の税率がかかっていることが分かります。

相続税の課税対象は、亡くなった人のすべての財産です。

例えば、資産が5,000万円で配偶者がおらず、お子様1人で相続する場合、基礎控除を差し引いても相続税が160万円加算されることになります。

また、資産が1億円で配偶者がおらず、お子様2人で相続する場合は、1人あたり385万円の相続税(2人合計770万円)を支払わなければならない試算になります。

<課税対象となる財産は?>

課税対象となる財産として具体的には以下のようなものがあります。

- 現金

- 預貯金

- 株式

- 不動産

- 貴金属

- 宝石

- 自動車

- ゴルフ会員権

- 借地権

- 著作権

- 事業資産など

相続財産の価額は、相続開始時点における時価での評価です。

例えば、株式を例に取ると、亡くなった方が取得した株価が購入時1株1,000円であったとしても、遺産相続時に1株3,000円まで値上がっていれば、3,000円の価値で計算になります。

<相続税の計算方法と基礎控除>

相続税の計算方法は、「(相続財産の価額 – 基礎控除)x 税率」です。

上記に記載されている「基礎控除」は相続税がかからない財産の最低限の額になります。

一般的に相続する総額が基礎控除以下であれば、相続時の税金がかかることはありません。

令和5年度の基礎控除は3,000万円 + (600万円 x 法定相続人の数)です。

この基礎控除は見直される場合があります。

そのため、相続が発生した年によって控除額が変わることがあるので、注意しましょう。

法定相続人とは、民法で定められた、被相続人の財産を相続する権利を持つ人のことを指します。

法定相続人になれるのは、配偶者と血族のみです。

同順位の人が複数いる場合、全員が相続人になれますが、先順位の人が1人でもいる場合は、後順位の人は相続人になれません。

血族に対する順位は以下の通りです。

| 優先順位 | 血族の種類 |

| 第1順位 | 子・代襲相続人 |

| 第2順位 | 両親等の直系尊属 |

| 第3順位 | 兄弟姉妹および代襲相続人 |

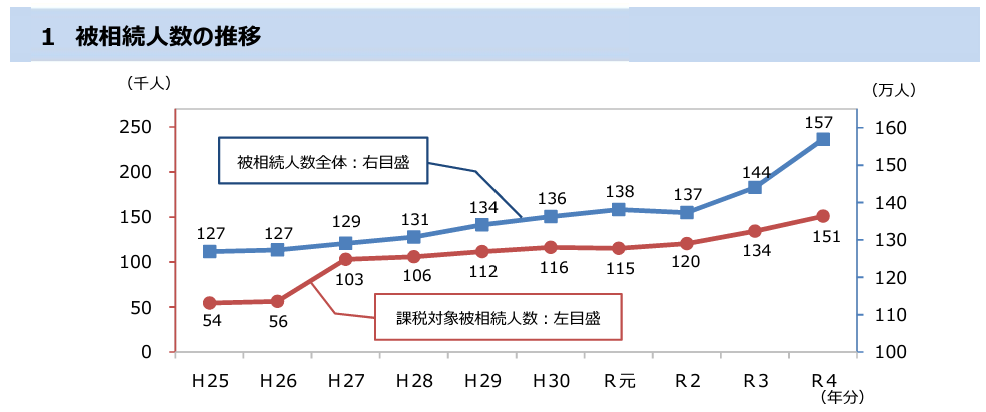

<課税対象となる被相続人数は増えている>

以下の表は過去10年の被相続人と課題対象となった被相続人数を示したグラフです。

上記の表の赤線が課税対象被相続人数、すなわち相続で税金を納めることになった人の数になりますが、年々増えているのが分かります。

なお、H(平成)27年に急増しているのは、相続税基礎控除額が引き下げられたことが理由です。

H27年に入るまでの基礎控除額は「5,000万円+(1,000万円×法定相続人の数)」でした。

しかし、H27年1月1日以降に発生した相続では「3,000万円+(600万円×法定相続人の数)」とかなり下がったので、課税対象人数が急増しています。

これに加えて、H25年からR(令和)4年で3倍に増えたのは、高齢化社会で亡くなる人(被相続人)の数が増加していることや、不動産や株のように資産価値が上昇したことも増加の要因となっています。

このように、年々両親などの死去により相続税を申告したうえで、納税を行わなければならない人数が増えているので、皆さんも他人事ではないかもしれません。

ここ最近では納税問題を始めとして、相続に関しての様々な問題が発生しています。

しかし、相続問題の原因となる状況を事前に確認し、対策を準備することで問題の回避が可能です。

そこで、次からは相続対策を行わなかった場合のリスクを見ていきましょう。

<相続対策を行わなかった時のリスク>

ここからは、相続対策を行わなかった場合のリスクについて、代表的なものを紹介します。

【相続対策を行わなかったリスク① 相続税の負担が大きくなる】

相続税は、相続した財産の価額に応じて課税される税金です。

相続税の基礎控除を超えた財産には、累進課税で高税率(最高55%)が適用されます。

もし、相続対策をせずに相続財産の価額が基礎控除を超えてしまうことで、相続人に重い税負担が発生する可能性があります。

【相続対策を行わなかったリスク② 相続人間でトラブルが発生する】

皆さんがもし何人かの兄弟・姉妹であった場合、兄弟・姉妹の相続人同士で遺産分割について意見が対立し、トラブルに発展する可能性があります。

また過去に離婚経験があり、前配偶者との間に子供がいた場合、その子供もご自身の相続人となります。

日頃連絡を取り合っていないと、思わぬトラブルの火種になるケースも少なくありません。

トラブルにより遺産相続が上手くいかないと、相続されるまでに必要以上に多くの時間を要してしまうかもしれません。

【相続対策を行わなかったリスク③ 相続手続きが複雑になる】

相続手続きには、出生から死亡までの戸籍の履歴を全て取り寄せるなど様々な書類作成や手続きが必要なケースが多いです。

相続対策を行わなかった場合、相続人数が多かったり、遺産の内容が複雑(例:不動産の共同名義、複数銀行・証券口座で資産保有、法人のオーナー、等)だったりすると、相続手続きが非常に煩雑になるリスクがあります。

上記の場合も、相続されるまで思いのほか時間を要してしまい、必要なお金が欲しい時に手元に無いということがあるかもしれません。

【相続対策を行わなかったリスク④ 相続人が多額の負債を負う】

相続人は、被相続人の(負債)借金を相続する義務があります。

また、直接の負債でなくても、連帯保証人も相続されます。

そのため、もし親が多額の負債を抱えていると、相続人がその負債を負ってしまい生活に困窮するリスクが発生します。

【相続対策を行わなかったリスク⑤ 遺産を有効活用できない】

遺産の分割方法が適切ではない場合、遺産を有効活用できないリスクが発生することも忘れてはなりません。

例として、不動産を分割し、複数人で共同名義として所有すると、管理が難しくなってしまい、売却が困難になるケースがあります。

また、一部の相続人が相続する不動産に住んでいた場合は、住んでいる方に相続税の負担が集中するので、状況によっては予期外のトラブルに発展する可能性もあります。

【相続対策を行わなかったリスク⑥ 認知症になった場合の対応】

もう1点覚えておいてほしいリスクは、不幸にも皆さんの親が認知症になってしまったケースです。

親が認知症になってしまった場合、症状によっては全く判断ができないこともあるかもしれません。

認知症を発症してしまうと、株や不動産などの資産を動かしたり売却等の契約事ができなくなります。

親が認知症になると、この後紹介するような相続対策を打てなくなるので、そうなる前に手を打っておくことが大切です。

この他にも、詐欺や悪徳業者に狙われる可能性が高まるかもしれません。

相続対策を行わないと上記のような様々なリスクが発生し、必要以上に税金がかかったり、手間が発生したりしてしまいます。

上記のようなリスクを少しでも避けるために、次から相続対策について見ていきましょう。

<親の『財産状況の確認』や『相続の方針』を確認>

相続の対策を行う前に、重要な点が一つあります。

それは親の財産を把握することです。

財産を把握しておくことで、おおよその相続税を事前に確認したり、適切な相続対策が可能となります。

親の財産を把握するのに一番良い方法は、直接親に聞くことです。

しかし、上手に聞くことができなかったり、親でも把握していない財産があるかもしれません。

そのため、親と一緒に不明な財産がないか、確認してみることをお勧めします。

また、皆さんに兄弟・姉妹がいる場合は、一緒に協力して財産を把握することで、相続後のトラブルを防ぐことにも繋がります。

加えて、ご両親がどのように資産を引き継いで欲しいかだけでなく、ご自身が介護になったら、どのようにしたいか、その準備はできているのか、等の方針も聞いておくと、より安心できます。

<相続対策の具体例>

親の財産や方針を把握できたところで、相続対策の具体例をいくつか紹介します。

【対策例①:生前贈与】

生前に子供や孫に財産を贈与することで、相続財産を減らすことが可能です。

これは現金や有価証券だけでなく、不動産の持ち分を贈与することができます。

相続財産が減れば、それだけ納める税金が低くなります。

【対策例②:生命保険】

非課税枠を活用して、生命保険に加入することで、相続税を減らすことができます。

生命保険の非課税枠は、「500万円×法定相続人の数」です。

例えば、法定相続人が2人の場合:500万円 × 2人 = 1,000万円となります。

ただし、非課税枠は死亡保険金のみ適用となり、死亡保険金以外の生命保険金(例:医療保険金、介護保険金)には適用できません。

受取人が法定相続人以外の場合も、非課税枠は適用できないので注意しておきましょう。

また、生命保険は株や預金と異なり、親の死亡時にすぐお金が給付されるというメリットがあります。

【対策例③:暦年贈与】

1年間110万円まで贈与しても贈与税がかからない基礎控除を利用し、相続財産を減らすことが可能です。

ただし、2024年1月1日以後に贈与された財産について相続が発生した場合、贈与された財産が相続財産に戻され加算される期間が3年から7年に延長されました。

例えば、とある方が2024年1月1日にご子息に100万円贈与を行った後、2030年1月1日に亡くなったケースを想定します。

今までであれば、送った100万円は非課税であったのですが、7年経過していないため贈与がなかったと扱いになり、相続税の対象となってしまいます。

相続税対策として暦年贈与を活用する場合、より長期的な視点での計画が必要となるので、早めの対策が必要です。

【対策例④:居住用財産の3,000万円特別控除】

一定の条件を満たす居住用財産については、3,000万円まで相続税が非課税になります。

非課税となる条件はいくつかありますが、条件の一部として以下のような点があります。

・物件の買主が親族や夫婦、同族会社などの特殊な関係でない

・売った年、その前年及び前々年に、マイホームの買い換えや交換の特例を受けていない

ただし、自分が相続人となった空き家の場合、もともと不動産を所有していた人が住んでいた家であることが前提条件です。

誰もが利用できる訳ではありませんが、条件に当てはまるなら活用を検討してみましょう。

【対策例⑤:遺言書の作成】

遺言書の作成により、被相続人(亡くなった方)が遺産の分配方法を具体的に指定でき、相続人の間で争いを防ぐことができます。

遺言書は、自筆証書遺・公正証書遺言・秘密証書遺言の3種類です。

各遺言書の特徴やメリット・デメリットは以下の表の通りになります。

| 種類 | 作成方法 | メリット | デメリット |

| 自筆証書遺言 | 遺言者自身が全て手書きで作成 | 作成が簡単かつ安価 | ・検認手続きが必要 ・紛失の恐れがある ・要件不備による紛争が起こりやすい |

| 公正証書遺言 | 公証人に作成を依頼 | ・遺言の存在と内容を明確にできる ・検認手続き不要 | ・費用がかかる ・遺言内容が漏れる可能性がある |

| 秘密証書遺言 | 遺言者自身が作成し、公証人に封印を依頼 | ・遺言内容を秘密にできる ・保管の心配不要 | ・紛失のおそれがある ・公正証書遺言より費用がかかる |

どの形式で遺言書を作るか、についてはそれぞれの状況に応じて選択する必要があります。

【対策例⑥:任意後見制度】

前の項目で相続対策を行わなかった場合のリスクとして、親が認知症になってしまったケースを説明しました。

親が認知症になる前であれば、任意後見制度の活用を検討しても良いでしょう。

任意後見制度は、一人で決められる内に予め本人自らが選んだ人(任意後見人)に、代わりにしてもらいたいことを契約(任意後見契約)で決めておく制度です。

任意後見契約は、公証人の作成する公正証書によって結びます。

任意後見制度により、万一親が認知症になっても、後見人によって相続をスムーズに進める事ができます。

【対策例⑦:不動産購入】

不動産を購入することも、相続税対策になります。

不動産を購入することで、相続財産評価を下げることが可能です。

現金のままだと、相続ではその金額の評価ですが、不動産での評価は一般的に7~8割程度になります。

賃貸用のマンションですと、さらに低い評価になります。

さらに不動産を購入するために融資を利用することで、その融資(負債)分は相続財産からマイナスできるので、その分相続税をを引き下げることができるようになります。

ここまで相続対策について紹介しました。

相続対策を行うことで、様々な親の不幸が起きた場合のリスクに備えることが可能です。

ただし、上記の相続対策は、財産額・家族構成・年齢・健康状態などの条件がそれぞれ異なります。

そのため、対策内容や皆さんの条件によっては取れない相続対策があるので注意しましょう。

また、対策ばかりに注力していると、そもそも親の生活や介護費用が足りず、結果子供が支援する事例もあるので、財産の把握と親の考えを確認しておくことが大切です。

<最後に>

本記事では、相続税や相続対策を行わない場合のリスク、具体的な相続対策例について解説しました。

皆さんの両親が元気な時に相続対策を行っておけば、相続発生時の人間関係のトラブル回避や相続税を抑えることが可能になり、皆さんの将来のご心配を解消することができます。

しかしながら、この記事を読んだとしても、自分に合った相続対策が何であるのか分からないなどの不安があるかもしれません。

そこで、相続税や相続対策について詳しく説明されているセミナーを受けてみたり、専門家に相談することをお勧めします。

監修したのはこの人

20代後半、父親の会社経営が困難になり最高7500万円の負債を抱える。

現在は負債を完済し、妻と協力して二人の子供の教育資金を貯蓄・運用中。

また、仕事への取組み方で苦悩していた頃に、『四柱推命』と出会い、自分の特性・活かし方を知ることで事態が改善。その後、四柱推命を本格的に学び、これまで1300名以上の相談者が抱える

お金や人間関係等の問題解決に努める。

現在は、ファイナンシャルプランナーと四柱推命を掛け合わせた『人生予報FP』として、保険・証券・不動産を取り扱う総合FP会社「Gift Your Life株式会社に所属し、

相談者の生まれ持った特性を活かしながら、自分らしく楽しい人生設計構築に従事。