はじめに

生命保険へ加入を検討する際、どんな保険があるか分からない、自分に合った保険は、と悩まれていませんか。

また、投資は行っているが、保険はまったく入っていないという人もいらっしゃると思います。

そんな方へおすすめしたいのが、生命保険の機能を持ちながら投資型の商品でもある変額保険です。

ただ変額保険といっても、以下のような不安を持つ方も多いと思います。

- 変額保険はどのような商品か分からないから不安だ

- 投資型の商品だから元本割れのリスクがあるのではないだろうか?

- 定額の保険より保険料が高くなってしまうのではないか?

そこで今回は、変額保険がどのようなものであるか解説します。

さらに、変額保険の種類やどのような商品があるかに加えて、メリット・デメリットを紹介します。

本記事を読み、変額保険への興味を持って頂けたら幸いです。

変額保険とは

変額保険とは、生命保険(死亡保険)の一種です。

そもそも生命保険(死亡保険)は、広義には死亡や病気、ケガ、介護など、人の生命・身体に関するリスクに備える保険全般を指します。

生命保険の一種である変額保険は、保険契約者の支払う保険料を保険会社ではなく、投資会社が運用したり、投資信託を使って運用します。

そして、その運用成果次第で保険金や解約返戻金が変動する保険商品のことです。

変額保険を長期間保有すると、定額保険よりも高額な死亡・満期保険金や解約返戻金を受け取れる可能性があります。

また、死亡保険金に関しては、運用状況が良いと基本保険金に上乗せして変動保険金を受け取れるのもメリットの一つです。

そして、この死亡保険金は、仮に運用実績がマイナスになっても、基本保険金額は契約時に定められた金額が最低保証されます。

ただし、変額保険の保険金や解約返戻金等で受け取る額は、選択した運用商品次第になるので、100%定額保険よりも高くなる訳ではありません。

場合によっては、定額保険より満期保険金や解約返戻金が低額になる可能性があるので注意が必要です。

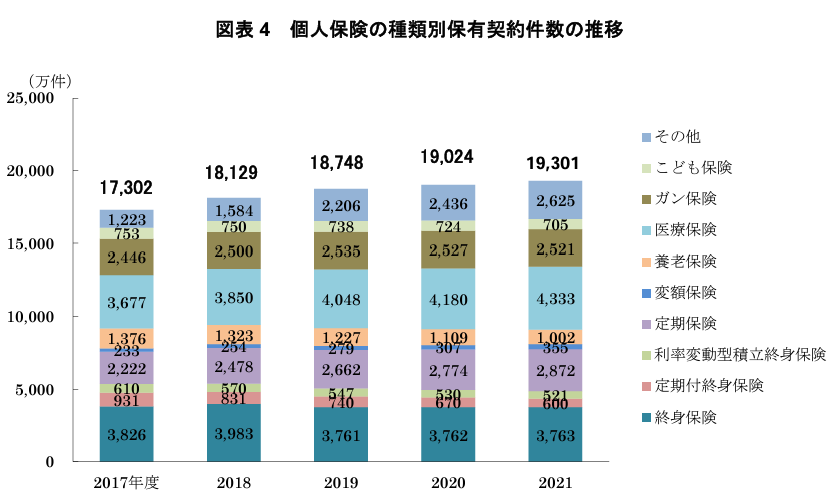

実は、最近の保険の申し込み傾向として、変額保険の契約数は少しずつ上がってきています。

上記の図は、生命保険協会が調査した個人保険の契約件数(表4)と契約高(表5)の推移を表した図です。

2つの図を見ると、変額保険に関しては少しずつ伸びてきていることが確認できます。

それぞれの図から2019年から2021年の3年分の変額保険だけ取り出したのが次の表です。

| 2019年 | 2020年 | 2021年 | |

| 変額保険の保有契約件数 | 279万件 | 307万件 | 355件 |

| 変額保険の保有契約高 | 18兆円 | 22兆円 | 27兆円 |

契約件数・契約高ともに増加しており、変額保険が注目されてきているのは間違いありません。

変額保険の種類と代表的な商品について

ここまで変額保険の概要について紹介しました。

ここからは、変額保険にはどのような種類や商品があるのか見ていきます。

変額保険の種類には3種類あり、有期型・終身型・年金型が存在します。

一つずつ特徴を確認していきましょう。

<有期型>

変額保険の有期型は、保険期間が定まっているものです。

保険期間中に被保険者が死亡または高度障害状態となった場合に、死亡保険金または高度障害保険金を受け取ることができます。

また、上記が起こることなく満期を迎えると満期保険金を受け取ることができます。

変額保険(有期型)の代表商品に、アクサの資産形成の変額保険 ユニット・リンク(有期型)があります。

有期型で注意しておきたいポイントは、死亡した時と異なり、解約返戻金や満期保険金は最低保証がありません。

そのため、運用次第では解約返戻金や満期保険金が定額保険に比べて低額での受け取りになってしまうリスクがあります。

<終身型>

終身型の変額保険は、一生涯の保障を備えることができます。

加入後、解約しない限り、一生涯保障が継続しますが、解約をすると解約返戻金を受け取り保険契約は消滅します。

終身型についても、有期型と同様で解約返戻金は最低保証がないので注意が必要です。

変額保険(終身型)の代表商品に、ひまわり生命の『将来のお守り』があります。

<年金型>

変額保険の年金型は、定額保険の個人年金保険と同様に一定期間積立し、約束した年金支払開始日以降に年金を受け取るものです。

運用によって積み立てられた金額が死亡給付金となりますが、運用成績により増減し最低保証がない点に注意が必要です。

変額保険(年金型)の代表商品に、ソニー生命の「SOVANI」があります。

運用成果に期待する楽しみがある一方、解約返戻金や満期保険金の元本割れのリスクもあるめ、確実性を求めるのであれば定額保険の方が良いかもしれません。

また運用先の投資信託を選ぶ時は、国や地域、商品(株式や債券)が分散されている商品を選ぶことで元本割れのリスクを抑えることができます。

変額保険のメリットとデメリット

ここから、変額保険のメリットとデメリットを3つずつ紹介します。

<変額保険のメリット① インフレに強い>

変額保険は、株式や債券を組み込んだ投資信託で運用できるためインフレに強く、運用成績によって死亡保障金が増える可能性があることです。

上記は、2008年から2023年までのインフレ(消費者物価)率の推移を示した図です。

この図を見ると、コロナショック後の2021年を境にして急激にインフレが進んでいることが分かります。

このように急激なインフレが起きている現在において、預貯金は価値が下がっていきます。

資産価値を守るためにも、投資商品に資金を預けることが必要です。

そしてその運用成果次第では、多くの保険金を準備できる可能性があります。

<変額保険のメリット② 運用利益は非課税>

2つ目は、iDeCoやNISAと同様に運用期間中に出ている利益に対して課税されない点です。

通常、株式や投資信託の場合、利益に対して20.315%の税金がかかります。

変額保険を活用することで、運用起案中に利益がいくら出ても非課税になるのは大きなメリットと言えます。

ただし、解約返戻金や満期受取金を受け取る際は、一時所得扱いとなり所得税や住民税がかかる場合もあるので注意しましょう。

<変額保険のメリット③ 生命保険料控除が適用できる>

3つ目は、保険料(掛け金)を支払った年の生命保険料控除の「一般」に適用される点です。

| 区分 | 年間払込保険料額 | 控除される金額 |

| 一般生命保険料 介護医療保険料 個人年金保険料 (税制適格特約付加) | 20,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 | (払込保険料×1/2) +10,000円 | |

| 40,000円超 80,000円以下 | (払込保険料×1/4) +20,000円 | |

| 80,000円超 | 一律40,000円 |

上記は、所得税における新制度での生命保険料控除額になります。

「一般」「介護医療」「個人年金」の3つにそれぞれ最大40,000円の控除(合計最大100,000円)が適用されます。

このように個人でも使える税制優遇のメリットを活用できます。

<変額保険のデメリット① 元本割れの可能性がある>

投資商品を使って運用するので、価格の変動などのリスクがあることです。

死亡保険金は最低保証額がありますが、解約返戻金や満期保険金は最低保証がありません。

投資型商品特有のリスクがあることに注意が必要です。

<変額保険のデメリット② 投資信託等より運用成果が低い>

選んだ投資信託が同じ運用期間の運用成果が同じだったとしても、証券口座で購入する投資信託よりも運用成果は低くなります。

変額保険は、そもそも生命保険商品であるので、保険を準備するための費用がかかります。

保険料(掛け金)の一部がそれに充てられるからです。

ただし株や投資信託とは異なり、死亡保険金の最低保証があることが資産全体で見ると、マイナスの影響を抑えられることも覚えておきましょう。

資産を守ることよりも資産運用の期待値を上げて資産を増やしたい方は、iDeCoやNISAの活用を優先して検討するのが良いでしょう。

<変額保険のデメリット③ 貯蓄機能がない保険に比べて保険料が高くなる>

いわゆる掛け捨ての保険と異なり、同じ保険金額を準備しようとする際の保険料(掛け金)が高くなる点です。

毎月の保険料を抑えて、しっかりと備えを作りたい場合は、掛け捨て型の定額保険に切り替えるのも方法の一つになります。

変額保険の特徴を踏まえて、NISA・iDeCoと組合わせて備える

ここまで変額保険の特徴やメリット・デメリットを解説しました。

この特徴やメリット・デメリットを踏まえて資産全体のポートフォリオを検討・準備する必要があります。

変額保険を試算のポートフォリオに組み込む最大のポイントは、投資をしていた人が亡くなった時のリスク対策です。

変額保険を始めとした生命保険は、死亡時にすぐに現金化ができる唯一の金融商品です。

しかし、NISAやiDeCoは『資産凍結や資産の受け取りに時間と労力がかかるリスク』があります。

死亡保険金は、条件を満たせば請求後、数日程度で受け取ることができます。

また、相続人(資産を引き継ぐ家族)×500万円まで非課税で保険金を受け取ることができる税制優遇を活用することができます。

一方、NISAやiDeCoは、その名義人が亡くなった場合、相続を行うための期間として目安として2~3カ月程度かかりますし、必要書類を証券会社に何通が送付しなければなりません。

万一、送った書類に不備があると、相続手続きを完了するまでに、更なる時間を要してしまうでしょう。

また、株式や債券、投資信託と異なり、保険金は死亡だけでなく、介護や医療保険も非課税という利点があります。

もし認知症を発症してしまうと、NISAやiDeCo、預貯金から資金を出すことができなくなることもリスクとなります。

さらに、子供がいない夫婦が金融資産をNISAやiDeCo、預貯金のみでポートフォリオを組んでいた場合、相続時に財産の一部(法定相続分)を親(1/3)や兄妹(1/4)が受け取る権利があります。

これを引き金に、いわゆる相続問題になることも懸念されます。

上記を踏まえ、NISA・iDeCoと一緒に変額保険をポートフォリオに組み込むことでそのリスクを軽減できます。

資産運用は貯める・増やすが目的ではなく、出口(使う時・死亡時)が目的ですよね。

そういった想定をしながら準備することで大切な資産の安全性がさらに高まります。

最後に

本記事では、変額保険の種類や特徴、メリット・デメリットについて解説しました。

変額保険は、上手に使うことで、節税をしながら万一の死亡や介護の際に自分自身や家族を守る資産を残すことができます。

しかし、この記事を読んでも、どの保険を選んだら良いかであったり、どのくらい変額保険にお金をかけたら良いか分からなかったりする人もいることでしょう。

そんなときは、変額保険を含めた保険について詳しく説明されているセミナーを受けてみたり、FPなどの専門家に相談してみたりすることをお勧めします。

監修したのはこの人

20代後半、父親の会社経営が困難になり最高7500万円の負債を抱える。

現在は負債を完済し、妻と協力して二人の子供の教育資金を貯蓄・運用中。

また、仕事への取組み方で苦悩していた頃に、『四柱推命』と出会い、自分の特性・活かし方を知ることで事態が改善。その後、四柱推命を本格的に学び、これまで1300名以上の相談者が抱える

お金や人間関係等の問題解決に努める。

現在は、ファイナンシャルプランナーと四柱推命を掛け合わせた『人生予報FP』として、保険・証券・不動産を取り扱う総合FP会社「Gift Your Life株式会社に所属し、

相談者の生まれ持った特性を活かしながら、自分らしく楽しい人生設計構築に従事。