ファイナンシャルプランナーの井上です。

今回はiDeCoについてお伝えします。

岸田総理が「貯蓄から投資へ」と積極的に呼び掛けてから、テレビや雑誌で投資の特集が組まれるようになり、NISA(ニーサ)やiDeCo(イデコ)の名前を耳にすることも多くなったのではないでしょうか。

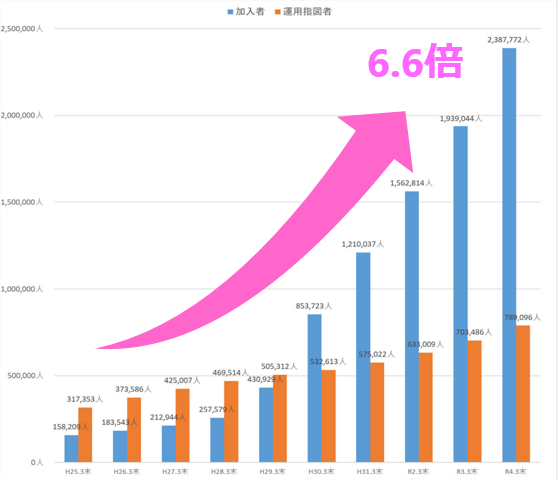

国民年金基金連合会の報告によると、iDeCoの加入者は2014年から2023年の10年間で6.6倍に増えました。2017年の法改正で第3号被保険者(第2号被保険者に扶養されている配偶者で年収130万未満の20歳以上60歳未満の方)や企業年金加入者、公務員等共済加入者を加入可能とした影響が大きいと考えられます。

右肩上がりですので私も早くやらないと…と焦っている方もいらっしゃるかもしれません。

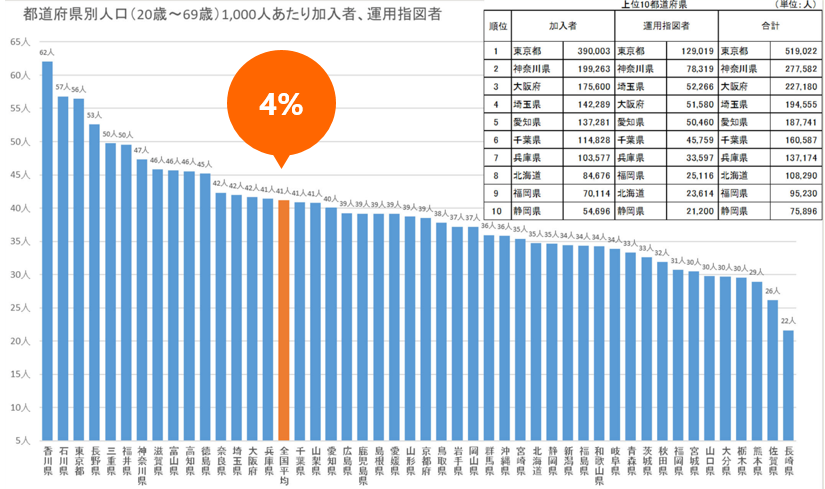

ただ実際の加入者は2023年3月末時点で全国平均でわずか4%にとどまっています。

大半の方は、「知っている」「聞いたことがあるけどやっていない」という状況なので、まずはiDeCoを理解して頂いた上で興味を持って頂けたら幸いです。

iDeCoに取り組む理由

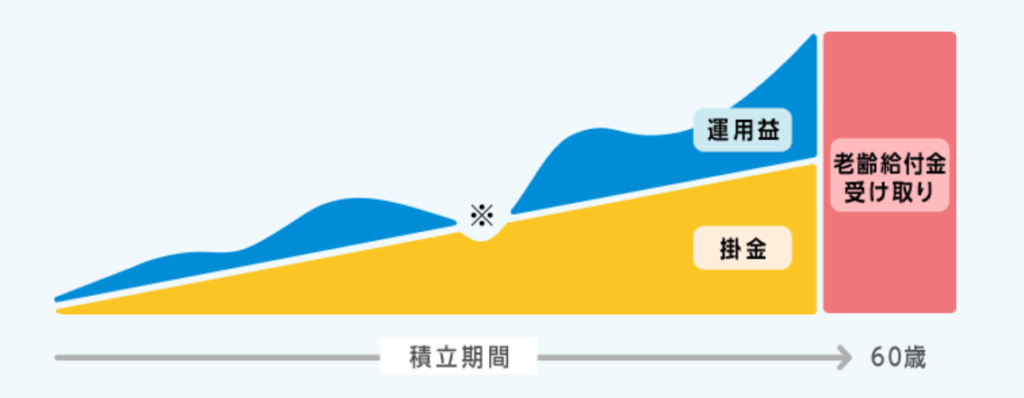

iDeCoとは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。

掛金は65歳になるまで拠出(支払い)可能であり、60歳以降に受け取ることができます。

多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

iDeCoのメリット

まずは、iDeCoのメリットから見ていきましょう。

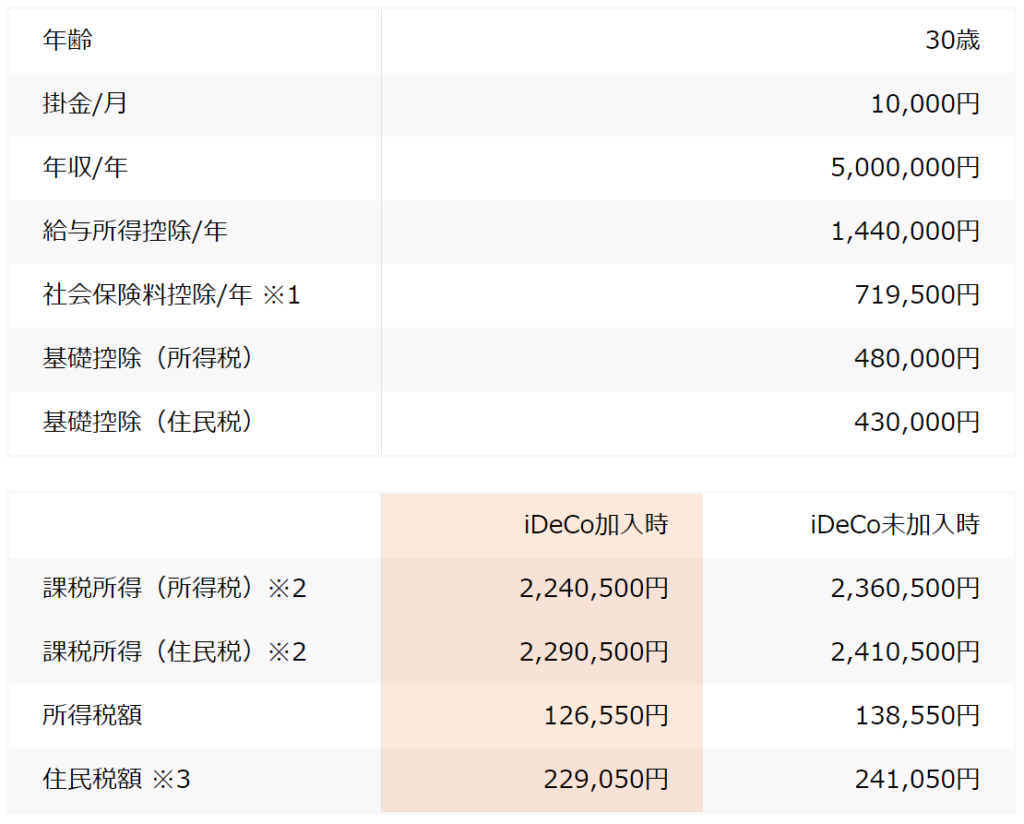

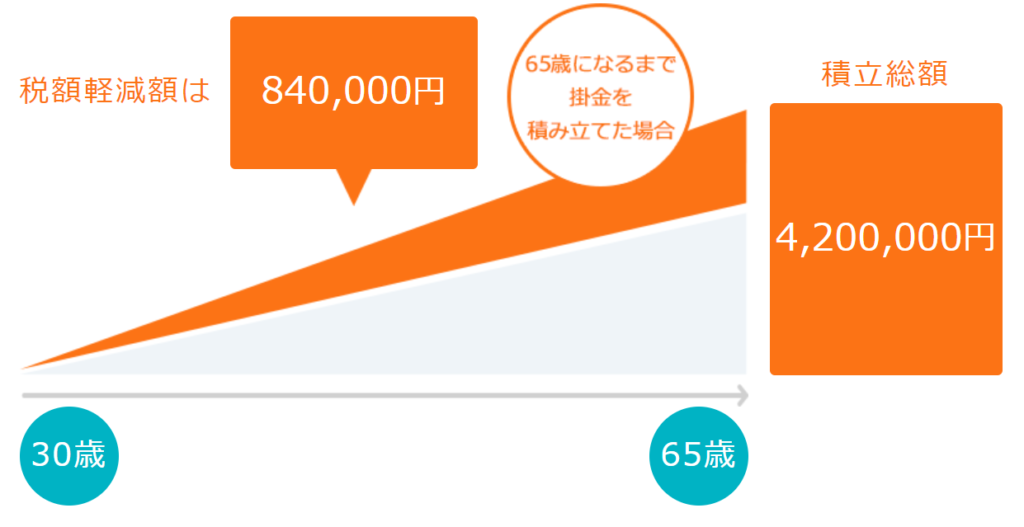

iDeCoのメリット① 掛金が全額所得控除

iDeCoへの積み立ては所得控除の対象となり、所得税を軽減できます。

これにより、税金を節約しながら資産を積み立てることができます。

例)年収500万円、毎月10,000円、30~65歳まで(35年間)積み立てた場合…

掛金120,000円(年間)×(所得税率10%+住民税率10%)=節税額 24,000円

iDeCoのメリット② 運用益は非課税で再投資

通常、金融商品の運用益は、源泉分離課税20.315%で課税されます。

それが、iDeCoで出た運用益の場合は、非課税で再投資されます。

再投資とは、投資で得られた収益を再度、投資に回すことをいい、投資信託においては分配金再投資といいます。

iDeCoでは、分配金で同一ファンドを手数料無料で自動買い付けすることができます。

iDeCoのメリット③ 受け取り時の税制優遇措置

一時金受取で退職所得控除、年金受取で公的年金等控除の対象となります。

金融機関によっては併用も可能です。

一時金受け取りは退職所得控除の対象

退職所得は以下の計算式で計算します。

退職所得=(収入金額―退職所得控除額)×1/2

退職所得控除の金額は、勤続年数によって異なり、年数の端数は1年に切り上げます。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(80万円未満は80万円) |

| 20年超 | 800万円+70万円×(勤続年数―20年) |

例)勤続年数25年の方の退職所得控除額

800万円+70万円×(25年―20年)=1150万円

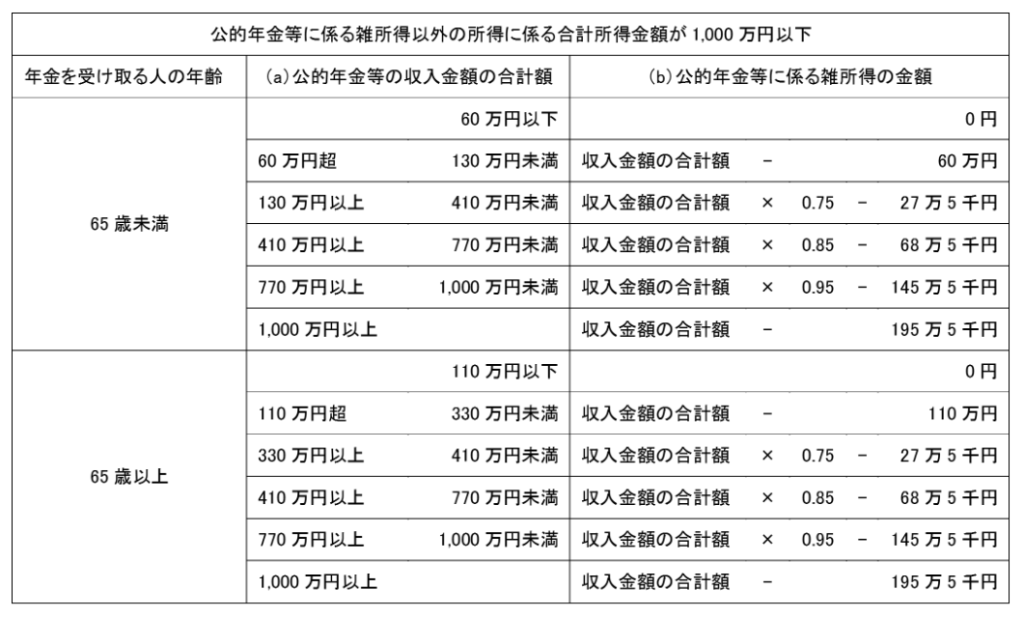

年金受け取りは公的年金等控除の対象

iDeCoを年金で受け取る場合は、「雑所得」となります。

公的年金等の雑所得は以下の計算式によって計算します。

公的年金等の雑所得=収入金額―公的年金等控除額

公的年金等控除額は下記表をご参照ください。

※受け取り時の合計所得金額が1000万円を超える場合は、控除額が異なりますのでご注意ください。

例)60歳でiDeCoを年金形式で受け取る場合、公的年金とiDeCoの合計額が300万円だとすると

3,000,000×0.75-275,000=1,975,000

197万5千円が雑所得となり、課税されます。

一時金と年金で受け取る場合、退職所得控除と公的年金等控除の併用が可能

一時金と年金形式の2種類を併用して受け取ることもできます。

一時金として受け取る金額を決め、残りの資産は年金形式で受給します。

一時金として受け取る金額には退職金控除、年金として受給する金額には公的年金等控除の対象となります。

iDeCoのメリット④ 運用資産の多様化

iDeCoは、様々な運用商品から選択できるため、リスクを分散し、資産の多様化を図ることができます。

iDeCoは長期的な視点で資産を形成し、老後資金に備えるための有益なツールです。

ただ良いことばかりではなく、注意点すべき点があります。

次に、iDeCoのデメリットともいえる注意点についてみていきましょう。

iDeCoに取り組む上で注意すべきこと

iDeCoに取り組むうえで、注意していきたい点をまとめました。

iDeCoの注意点① 60歳以降しか受け取れない

iDeCoは60歳以降でないと受け取れず、加入期間が10年以上必要です。

通算加入者等期間が10年に満たない場合は、受給可能となる年齢が繰り下げられます。

iDeCoの注意点② リスクを負う必要がある

iDeCoの運用は投資に関連するリスクを伴います。

市場の変動によって資産価値が上下するため、リスクを負う覚悟が必要です。

iDeCoの注意点③ 年金としての受給が確定されない

iDeCoで積み立てた資産は、将来の年金としての受給額が確定されないため、老後資産が変動します。

iDeCoは、将来の年金受給資産を増やすための手段としては有用ですが、デメリットも考慮に入れて、自身のライフプランに合致するかどうかをよく検討することが重要です。

個別の状況によっては、iDeCo以外の選択肢も考慮する必要があります。

例えば、数年以内に退職を控えている方で退職後にすぐにiDeCoを受け取りたいと考えている方は、加入期間が10年未満だと受け取りができず、ライフプランが狂ってしまいます。

その場合は、出し入れが自由なNISAや預貯金で準備する方がよい場合もあります。

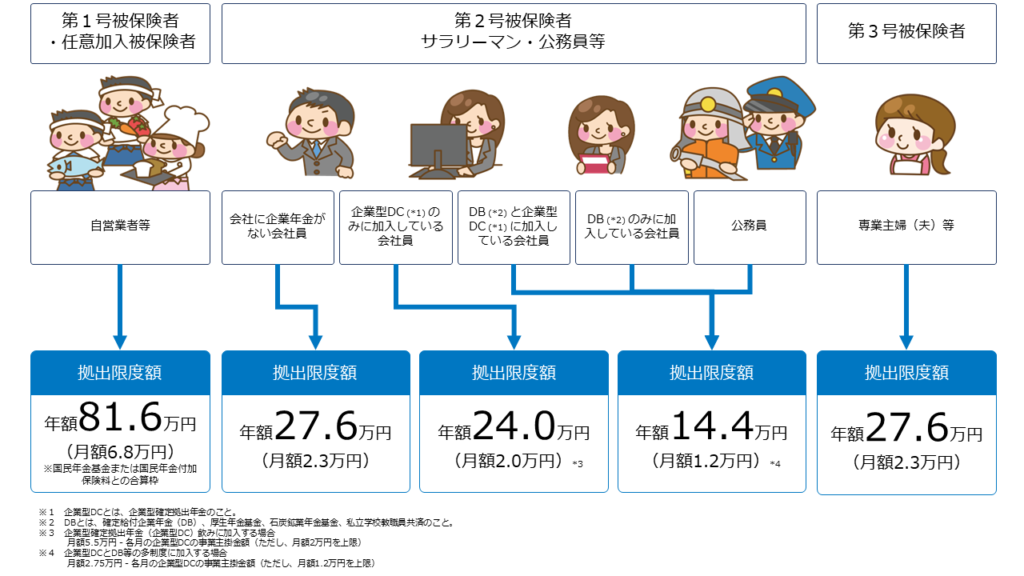

iDeCoの加入資格と拠出限度額

iDeCoに加入資格と拠出限度額は以下の通りです

第1号被保険者

日本に住んでいる20歳以上60歳未満の自営業者、農業や漁業に従事している方、その配偶者、学生などです。

上限額は月額68000円で一番高い設定となっています。第1号被保険者は厚生年金がないため、老後資金の上乗せで自助努力が求められるためです。

第2号被保険者

厚生年金保険の被保険者で会社員や公務員です。

上限額は月額12000円~23000円で企業年金の有無、企業型確定拠出年金や確定給付年金の加入の有無によって変わります。

第3号被保険者

厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者です。

上限額は月額23000円で第2号被保険者の上限額と同じです。

第3号被保険者は元々iDeCoの対象外でしたが、平成29年の法改正で対象となりました。

iDeCoの運用パターン

iDeCoの運用方法は、リスク許容度に応じて選択できるいくつかの運用パターンがあります。

以下は一般的な選択肢ですが、具体的な選択は個人の状況に合わせて行うべきです。

リスク許容度、投資目標、年齢、収入などの要因を考慮して、適切な運用パターンを検討することが重要です。

iDeCoの運用パターン① 安定した運用(ローリスク、ローリターン)

<運用商品> 定期預金や保険型。または国債を中心とした投資信託。

<特徴> 安定感がありリスクを取らず、資産の減少を最小限に抑えたい方に適しています。

<リスク> 変動の幅が緩やかで、老後資金の積み立てに時間がかかる可能性があります。

iDeCoの運用パターン② 均衡的な運用(ミディアムリスク、ミディアムリターン)

<運用商品> 株式と債券の組み合わせ、分散投資ファンド。インデックスファンド等。

<特徴> リスクをある程度取りつつも、資産を多様化させて安定感を持たせたい方に適しています。

<リスク> 価値が変動し、一定のリスクを受け入れつつ、老後資金を積み立てます。

iDeCoの運用パターン③ 成長志向の運用(ハイリスク、ハイリターン)

<運用商品> 成長株や新興国株への投資、アクティブファンド等。

<特徴> 高いリスクを取り、将来の資産の成長を最大化したい方に適しています。

<リスク>変動の幅が大きく、潜在的なリターンが高い一方、損失も大きい可能性があります。

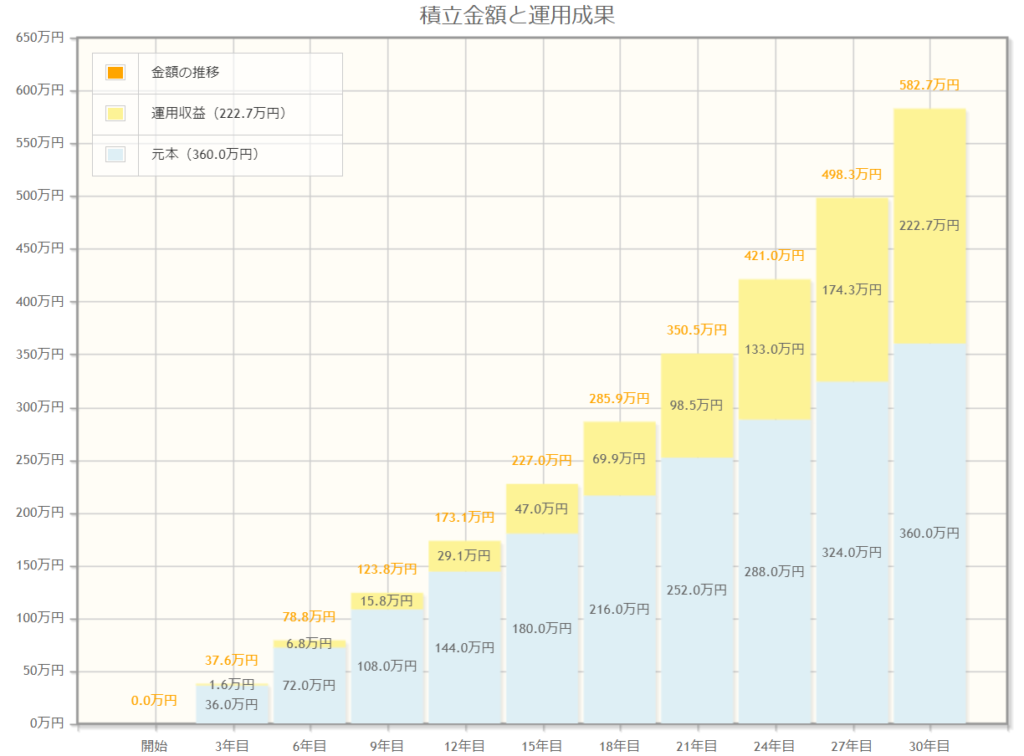

iDeCoの運用シミュレーション

ここまで見てきた運用パターンを踏まえ、下記属性でiDeCoの運用シミュレーションをやってみました。ご自身の状況に当てはめてイメージしてみてください。

<上記②のミディアムリターンを想定>

1)30~60歳まで積立運用

2)職業:会社員

3)企業年金(DC)なし

4)掛金:10,000円/月

5)運用利回り:3%

<運用結果>

元本 3,600,000円

運用結果 5,787,130円

運用益 +2,187,130円(運用益非課税額 438,681円)

所得税・住民税メリット 723,000円(年間24,200円)

今回はあまり欲張らずにミドルリターンの利回り3%でシミュレーションしましたが、運用益と節税メリットの合計額は約291万円となりました。

あくまでシミュレーションですので、利益を確約するものではございませんが、長期で運用することで期待値も上昇していくことがお分かりいただけると思います。

こちらの例ではミドルリスクでシミュレーションしましたが、運用期間が20年以上と長期運用が可能であれば、ハイリスク・ハイリターンのアクティブファンドでの運用も面白いと思います。

実際に私は、全世界株式のアクティブファンドを中心に運用しています。

運用リスクは上がりますが、リターンの期待値も上がりますのでより高い成長を目指すのであればこういった選択もアリです。

ただ、リスク許容度は個々人の状況によって異なるため、投資のリスクを正しく理解する必要があります。

そして、リタイアメントまでの期間を考慮し、老後資金の目標を設定することが大切です。

そのためにもライフプランニングは必須と言えるでしょう。

ライフプラン作成には、まずは身近な金融機関やファイナンシャルプランナーに相談することをお勧めします。

しっかり未来を見据えたライフプランを作成し、制度を活用してマネーライフを楽しみましょう。

監修したのはこの人

妻、子ども3人の5人家族。

介護福祉士として11年勤務。

外資系保険会社からヘッドハンティングを受け、保険業界に飛び込む。

営業未経験で新人賞を受賞。

現在はFP会社にて30〜40代の子育て世代を中心に「お金に困ることのない未来」を届けている。

一部上場企業でのオンラインセミナー実績多数。