はじめに

『離婚』と聞くと、ネガティブな印象を持たれる方もいらっしゃるかもしれません。

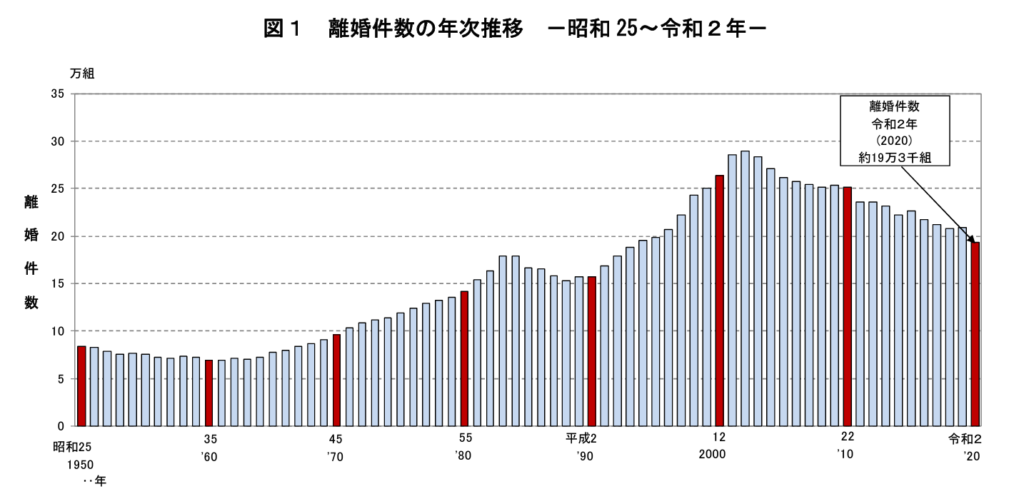

厚生労働省データでは、2022年は約19万3千組が離婚を選択されたそうです。

ピークだった2002年(平成14年)の約29万組から減少傾向であるものの、1950年(昭和25年)の約8万組に比べると10万組以上増加しています。

ちなみに、同じ2022年の婚姻件数は約52万組です。

このように一生を共に過ごそうと結婚された方も、「親になる」「転職をする」「親と同居する」等、人生において、状況や立場、考え方や価値観が変わり、離婚を選択することになった方も少なくありません。

離婚が決まりそう、もしくは離婚が決まった場合、必ずといっても過言ではない程、お金の心配や不安がつきまといます。

- シングルマザーになっても子供を養って生活していけるのか?

- 住宅ローンが残っているが、どうやって支払いしていけばいいのか?

- ひとり親になったら、国や地方自治体から支援などはないのか?

上記のような不安や悩みは尽きないことでしょう。

そこで今回は、離婚時や離婚後どのようなお金のトラブルが想定されるのかを解説いたします。

また、そうなった場合に取れる対策や支援などもあわせて紹介します。

本記事を読み、少しでも離婚時や離婚後のお金に対する不安が解消できれば幸いです。

離婚時に想定されるお金のトラブルとは?

ここからは、離婚時に想定されるお金のトラブルについて解説していきます。

離婚時に想定されるお金のトラブルの主としては、慰謝料・財産分与(住宅ローン)・離婚調停が挙げられます。

一つずつ確認していきましょう。

<慰謝料>

慰謝料は、相手配偶者の違法行為(浮気・暴力・働かないなど)による精神的苦痛に対するお金になります。

一般的に50~300万円程度が相場ですが、違法行為の内容などによっては価格が大きく変わる場合もあるので、注意しましょう。

<財産分与(住宅ローン)>

財産分与は、2人で築きあげた財産を離婚時に分けることです。

財産の例としては、車・家・家電・貯金などが挙げられます。

注意してほしいポイントとして、財産分与の対象は結婚後に夫婦で築いた財産のみが対象となります。

そのため、結婚前から所有していた財産は財産分与の対象外となる点に留意しておきましょう。

特に持ち家などで住宅ローンが残っていた場合は、トラブルを長引かせないためにも、早急に解決しておく必要があると言えます。

住宅ローンで財産分与する方法は2つです。

1つ目は、夫(または妻)が住み続け、妻(または夫)に評価額の半分を支払う方法。

2つ目は、家を売却して売却益(住宅ローンがある場合は負債)を二人で分割する方法です。

どちらが良い悪いというのは無いので、話し合いのうえ、どちらがより良い選択になるか検討してから決断しましょう。

<離婚調停>

離婚調停とは、離婚に関する問題について裁判所で話し合いをする手続きです。

具体的には、親権・養育費・面会交流・財産分与・慰謝料・年金分割などについて主張し、適切な条件での合意を目指す手続きとなります。

離婚調停となった場合は、基本的に弁護士に依頼することになるので、60~100万円程度かかると見ておきましょう。

<その他>

この他にも、場合によっては、引っ越し費用や転居などに伴う家電・車の購入費用がかかることが想定されます。

離婚時には、ここまで紹介した内容の全てが必要となる訳ではありませんが、状況によってはかかる費用があると認識しておきましょう。

離婚後に想定されるお金のトラブルとは?

ここからは離婚後にかかるお金のトラブルについて紹介していきます。

離婚後にかかるお金のトラブルとして、養育費・年金分割・保育園代や幼稚園代が主としてあります。

こちらも一つ一つ確認していきましょう。

<養育費>

離婚原因に関係なく、親権者は非親権者に対して子の養育のための養育費を請求する権利があります。

養育費は、子どもを引き取っていない方の親が毎月取り決めた額を支払う費用のことです。

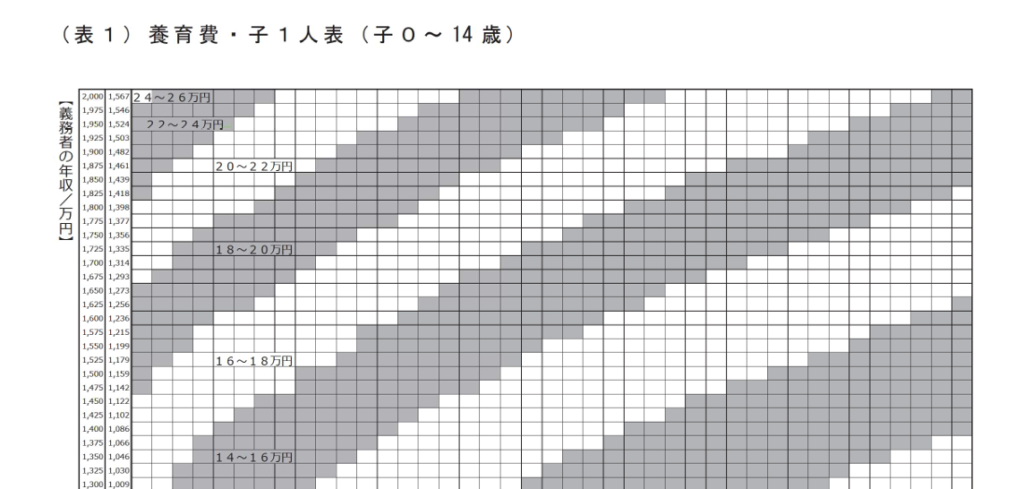

養育費の目安は、東京家庭裁判所のHPに記載されている、養育費算定表を参考に算出します。

基本的には6〜8万円程度が目安ですが、年収などによって前後します。

| 年収 | 会社勤め | 自営業 |

| 300万 | 2~4万円 | 4~6万円 |

| 400万 | 4~6万円 | 6~8万円 |

| 500万 | 4~6万円 | 6~8万円 |

上記は子供が1人で、子供の年齢が0~14歳の場合です。

子供の年齢が15歳〜19歳になると、上記表に2万円程度加算されると見ておきましょう。

| 年収 | 会社勤め | 自営業 |

| 300万 | 2~4万円 | 4~6万円 |

| 400万 | 4~6万円 | 6~8万円 |

| 500万 | 6〜8万円 | 8〜12万円 |

上記は子供が2人で、子供の年齢が0~14歳の場合です。

こちらも、子供の年齢が15歳〜19歳になると、上記表に2万円程度加算されると想定しておきましょう。

<年金分割>

年金分割は、離婚後2年以内に、婚姻期間に対応する厚生年金・共済年金の保険料納付記録の最大2分の1を分割し、それぞれ自分の年金とすることができる制度です。

年金分割の話合いに必要な情報は、「年金分割のための情報通知書」で把握できるようになっています。

「年金分割のための情報通知書」は、加入している年金団体に請求して入手できますので、各自通知書は確認しておくようにしましょう。

<保育園代や幼稚園代>

離婚時に子どもの年齢が幼い場合、仕事のために保育園や幼稚園に子供を預ける必要が出てきます。

保育園や幼稚園に子供を預ける費用は、地域や世帯年収によってバラつきがありますが、0~7万円程度が一般的です。

子供を預けることが必要な場合は、保育園や幼稚園の費用がかかることも念頭に入れておきましょう。

余裕があれば、事前にお住まいの地域での保育園や幼稚園の費用を確認しておくと良いかもしれません。

ひとり親世帯が取ることができるお金の対策とは?

ここからは、ひとり親世帯(シングルマザー・シングルファーザー)となった際に、取ることができるお金の対策を紹介します。

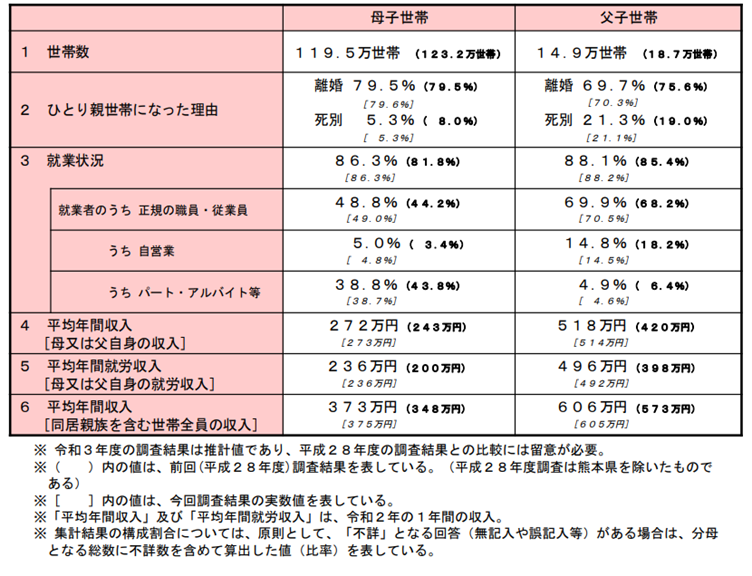

ひとり親世代での収入は以下の表の通りで、一般的に生活がかなり厳しくなります。

特にシングルマザーは、平均年間収入がかなり低くなることが読み取れます。

ひとり親世帯(シングルマザー・シングルファーザー)となった場合、国や地方自治体から様々な支援を得ることができるので、それらを遠慮なく活用しましょう。

ひとり親世帯(シングルマザー・シングルファーザー)が取れる主な支援は以下の通りです。

- 児童手当

- 児童扶養手当

- 母子家庭(ひとり親家庭)の住宅手当

- 母子家庭(ひとり親家庭)の医療費助成制度

- 障害児福祉手当

- 特別児童扶養手当

- 乳幼児や義務教育就学児の医療費制度

- 児童育成手当

- 生活保護

<児童手当>

児童手当は、中学校を卒業するまでの子供を養育している家庭が受け取れる手当です。

子供が産まれてから15歳の誕生日後の最初の3月31日になるまでの間、1か月あたり5,000〜15,000円の手当が支給されます。

支給金額は以下の通りです。

ただし、目安年収650万を超えたあたりから、所得制限(減額や支給なし)がかかってきますので、注意しましょう。

<児童扶養手当>

児童扶養手当は、児童扶養手当法に基づき、離婚や死別等の事情によって子供を養育するひとり親等に対して支給される手当のことです。

支給期間は、子供が18歳到達後、最初の3月31日まで(高校卒業まで) あるいは、政令で定める程度の障害がある子供は20歳までです。

支給額は、月額6,080~42,910円となります。

<母子家庭(ひとり親家庭)の住宅手当>

20歳未満の子供を養育しているケースで、家族で居住するための住宅を借りて、月額10,000円を越える家賃を払っている人を対象としている制度です。

この制度は市区町村独自の制度のため、お住まいの自治体では、実施していない可能性があります。

そのため、お住まいの市区町村で適応されるのか確認が必要です。

支給金額も各市区町村で金額が異なりますが、月額5,000円〜10,000円が一般的な相場になります。

<母子家庭(ひとり親家庭)の医療費助成制度>

母子家庭(ひとり親家庭)の医療費助成制度は、ひとり親やその子供、あるいは両親がいない子供を養育している人が病院などで診察を受けた際に、健康保険の自己負担分の一部をお住まいの自治体が助成するという制度です。

所得制限は各自治体によって決まっていますが、所得制限内の年収であれば、基本的に自治体が助成してくれます。

詳しくはお住まいの自治体に確認してみると良いでしょう。

<障害児福祉手当>

障害児福祉手当は、20歳未満の精神または身体に重度の障害のある子供を育てる父母などが受けられる手当です。

所得や障害の等級の条件はありますが、条件を満たしていれば、月額14,850円が支給されます。

<特別児童扶養手当>

特別児童扶養手当とは、身体、知的、もしくは精神に障害のある20歳未満の子供を養育する保護者に対して支払われる手当です。

障害の程度に応じて1級または2級として認定され、1級は月額52,400円、2級は34,900円が支給されます。

<乳幼児や義務教育就学児の医療費制度>

乳幼児や義務教育就学児の医療費制度は、未就学児小学生・中学生に対して、保険診療の自己負担分を助成する制度です。

基本的に所得制限はありません。

これも詳しくはお住まいの自治体に確認してみましょう。

<児童育成手当>

児童育成手当とは、離婚・死亡・遺棄などの理由で、父親もしくは母親と生計を同じくしていない父子・母子世帯等の児童の福祉の増進を図るために設けられた手当です。

これも所得制限があり、一定の年収以上の方は受けることができませんが、条件に合致すれば、月額13,500円が受給できます。

また、自治体によっては制度がないところもあるため、注意しましょう。

<生活保護>

生活保護は、世帯の収入だけでは国が定める保護基準(最低生活費)に満たない場合に、受けることができる制度です。

条件に該当する場合、不足する額を保護費として支給し、最低生活が保障されます。

生活保護以外の手当などを受給しても生活に窮する場合は、生活保護についてお住まいの自治体に相談してもよいでしょう。

ここまで、ひとり親世帯(シングルマザー・シングルファーザー)が取れる主な支援について解説しました。

上記で紹介した以外にも、寡婦控除・国民健康保険の免除・国民年金の免除で支出を減らす方法もあります。

また、親や親戚がいる場合は、援助を頼むのも方法の一つです。

なお、もし保険に加入していなかった場合は、万一のことを考慮して子供のために死亡保険や医療保険などに入っておく必要があると理解しておきましょう。

保険の中でも、特におすすめできるものとして、収入保障保険があります。

万一のことがあった場合、遺された子供などが保険金を給与のように毎月受け取ることができる保険です。

成長とともに保障額も減少するので、加入時の保障額が同じであれば、保険料を定期保険より抑えることができます。

また、定期保険のように一度に高額のお金を受け取ると、金銭感覚が麻痺し、投資(投機)やギャンブルに使ってしまう恐れがあります。

収入保障保険は、基本的に一気にお金を使うことを抑制できるので、大事なお金を節約できる点も安心と言えるでしょう。

収入保障保険以外には、子供の教育費をカバーするための学資保険と金額的にお手軽で最低限の医療保障がある共済への加入をしても良いでしょう。

これら3つに加入しておくことで、死亡時・子供の教育費・親の医療費といった一通りのお金の不安をカバーできます。

最後に

今回は、離婚時から離婚後に想定されるお金のトラブルや、ひとり親(シングルマザー・シングルファーザー)世帯が取れるお金の対策について紹介しました。

離婚が決まった場合、今の資産状況や収入状況を踏まえてできるだけ住宅ローンは無くしたうえで、今後のお金のやりくりを綿密に、そして計画的に行う必要があります。

しかしながら、離婚前後のトラブルやストレスなどで、お金のことを考える余裕がない、あるいは難しい状況かもしれません。

そこで、少しでも離婚前後の負担を軽減するために、離婚時から離婚後のお金の対策を詳しく解説しているセミナーを聞いたり、現状を客観的に整理するために専門家へ相談してみたりするのはいかがでしょうか。

監修したのはこの人

20代後半、父親の会社経営が困難になり最高7500万円の負債を抱える。

現在は負債を完済し、妻と協力して二人の子供の教育資金を貯蓄・運用中。

また、仕事への取組み方で苦悩していた頃に、『四柱推命』と出会い、自分の特性・活かし方を知ることで事態が改善。その後、四柱推命を本格的に学び、これまで1300名以上の相談者が抱える

お金や人間関係等の問題解決に努める。

現在は、ファイナンシャルプランナーと四柱推命を掛け合わせた『人生予報FP』として、保険・証券・不動産を取り扱う総合FP会社「Gift Your Life株式会社に所属し、

相談者の生まれ持った特性を活かしながら、自分らしく楽しい人生設計構築に従事。