NISAとは

NISA(ニーサ)とは2014年に創設された制度で、「Nippon Individual Savings Account」の略。個人投資家のための税制優遇制度です。

もともとはイギリスにISA(Individual Savings Account)という個人貯蓄口座があり、これをモデルにした日本版がNISAという愛称になりました。

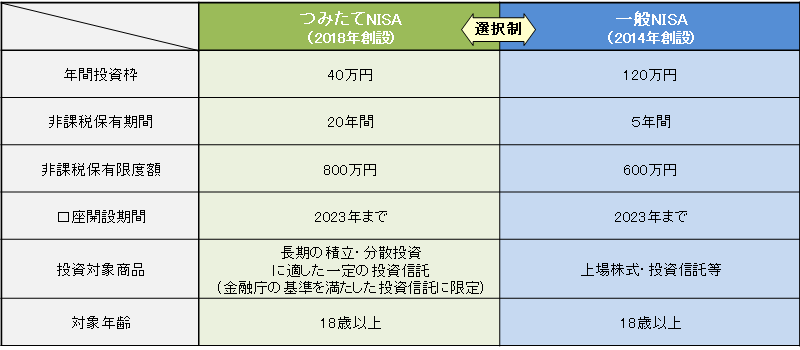

NISAは、株式・投資信託等の配当・譲渡益等が非課税対象となる仕組みで、開始当初は、毎年120万円の非課税投資枠の『一般NISA』のみでした。

その後2018年には、手元にまだ余裕資金が潤沢になくても、あるいは一気に大きな金額を投資することに抵抗がある方でも、「少額から」かつ 「コツコツと長期で積立」ができるように『つみたてNISA』が創設されました。

現在の制度では『一般NISA』か『つみたてNISA』のどちらかを選んで投資をすることができます。

また、お子様がいらっしゃる方は2016年に創設された『ジュニアNISA』を使って投資することもできます。

『ジュニアNISA』とは、一番多額の費用がかかる大学進学に合わせて、子供が18歳になるまで払い出しができなくすることで、子どもの将来に向けた資産形成をサポートする目的で創設された制度で、2024年以降はこの払い出しの制限がなくなります。

これらの制度は、将来の資産づくりや教育資金の準備に役立つ方法として、多くの人に選ばれています。

2024年から制度が拡充されますが、なぜ国がこれらの制度を推進しているのでしょうか?

それぞれの特徴と背後にある理由を見ていきましょう。

新NISAの背景

国がNISA拡充を推進する背景には、岸田政権が実現に向けて取り組みを進める『新しい資本主義』があります。

日本国内には約2,000兆円の家計金融資産があります。

しかし、その半分以上が預貯金として保有され、年金・保険の間接金融を含めても、株式・投資信託・債券への投資は約244兆円、投資家の数は約2,000万人にとどまっている。

そのためか、過去20年で家計金融資産が米国では3.4倍、英国では2.3倍に増加したのに対し、日本では1.4倍の増加であった。

家計の金融資産所得が企業の成長投資の原資とすれば、企業の成長が促進され、企業価値が向上すれば家計の金融資産所得はさらに拡大するなど、『成長と資産所得の好循環』が生まれる。

その投資へのハードルを下げる意図も、今回のNISA制度拡充には見て取れます。

新NISA制度の概要

現行(2023年まで)のNISA制度は、

- 選択制(同一年ではいずれかを選択)であること

- 非課税の保有期間の期限がある

(一般NISAは5年、つみたてNISAは20年)

等の特徴がありました。

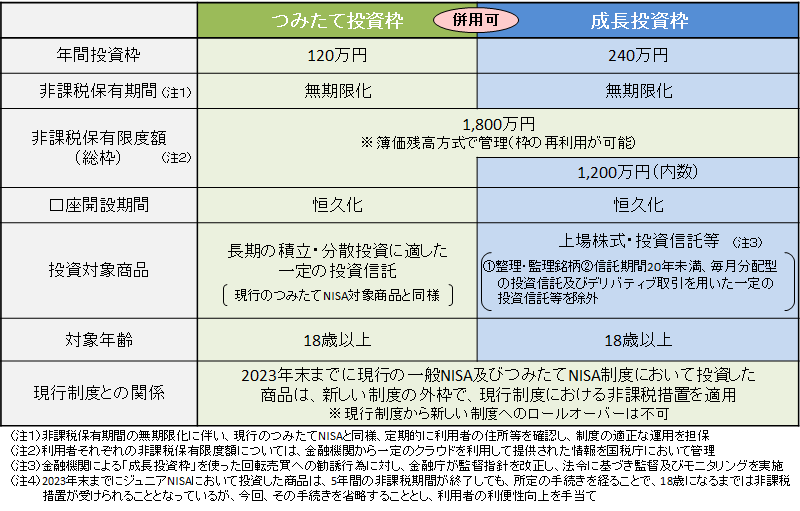

そして、新NISA(2024年から)制度の主な変更点は下記の5つです。

※つみたてNISAは『つみたて投資枠』へ、一般NISAは『成長投資枠』へ名称変更

①『つみたて投資枠』と『成長投資枠』の併用が可能に

現行制度ではつみたてNISAと一般NISAは選択制のため、同じ年に2つを利用することはできませんでした。そのため、「つみたてNISAを利用した年は、非課税投資枠を一括投資に利用できない」といった不便さがありました。

新NISAではつみたて投資枠と成長投資枠が併用できるので、市場の動向や投資意向や資金の変化に合わせて柔軟に制度を活用できるようになります。

②年間投資枠がつみたて投資120万円、成長投信240万円の合計360万円と拡大

これまでのNISA制度において、年間非課税投資枠はつみたてNISAが年間40万円、一般NISAが年間120万円でしたが、新NISAではつみたて投資枠が120万円、成長投資枠が240万円となります。

③生涯非課税限度額が両枠合わせて最大1,800万円(うち成長投資枠は1200万円まで)

新NISAでは、1人につき1,800万円の非課税保有限度枠(簿価(=取得価格)で枠を管理)が設定されます。

例えば、毎月30万円(つみたて投資枠10万円/月・成長投資枠20万円/月)の合計毎年360万円を投資すると5年間で上限の1800万円となります。

しかし、新NISAは枠の再利用が可能です。

簿価で残高を管理するので、例えば購入時価格360万円の商品を400万円で売却した場合、翌年にはなりますが、360万円分の投資可能枠を使うことができます。

これは現行のNISA制度にない仕組みです。

「枠の再利用」により制度の利便性が向上するため、さまざまなライフイベントにも対応しやすくなります。

④非課税の保有期間が無期限化

現在は一般NISAを選択した場合の非課税保有期間は、5年です。

このため、非課税期間終了時に、非課税での保有を延長・継続する場合は『ロールオーバーの手続きを行う』ことで最大10年間が非課税期間でした。

新NISAの非課税保有期間は、無期限となっているため、長期の投資や保有が可能です。

⑤制度の恒久化

これまでのNISA制度では、一般NISAが2023年まで、つみたてNISAが2042年までの時限措置でした。新NISAではこの期間が撤廃されて恒久的な制度となるため、時限措置を気にせずに好きなタイミングで投資を行えます。

NISAについてよく頂くご質問

Q1)2023年からNISAを始める方が良いか?

回答)始めることをお勧めします。

- 来年以降の非課税枠(最大1800万円)に2023年分は合算されずプラスになる

- 余裕資金があるのであれば、投資は早く始めることで将来の期待値が上がる

Q2)現在NISAに取り組んでいるが、新NISAの口座開設手続きは必要か?

回答)今のNISA口座がある金融機関で、2024年1月に自動的に開設される見込みです。

このタイミングで金融機関を変更も可能な見込ですが、現在具体的な手続き方法を準備中のようです。

Q3)海外赴任する場合でもNISAは続けることができるのか?

回答)出国前に『継続適用届出書』を金融機関に提出することで、最長5年間はNISA口座で資産を保有することは可能です。ただし、追加の買付はできない。

5年以内に帰国できないと、NISA口座は廃止になり、一般口座に払い出される。

Q4)利益が出た際は確定申告をする必要があるのか?

回答)NISA口座での投資で得た利益や配当には税金がかかりませんが、確定申告は不要です。

また、NISA口座で損失が出た場合は、損益通算や繰り越しもできないことにも注意が必要です。

Q5)運用中に亡くなったら、NISA口座の資産はどうなるか?

回答)亡くなった日(相続発生日)の資産評価額で、相続人(ご家族)の証券口座へ移されます。

ただし、相続人のNISA口座ではなく特定口座(一般口座)へ移されるため、相続した資産評価額から増えた利益に対しては、通常通り課税されます。

新NISAの活用イメージ

これまでにNISAに比べて、投資額や期間が拡大する新NISA制度ですが、かなり投資方法にバリエーションが出てくることになります。

その中で、どのように活用すれば良いか、3つの活用イメージをお伝えいたします。

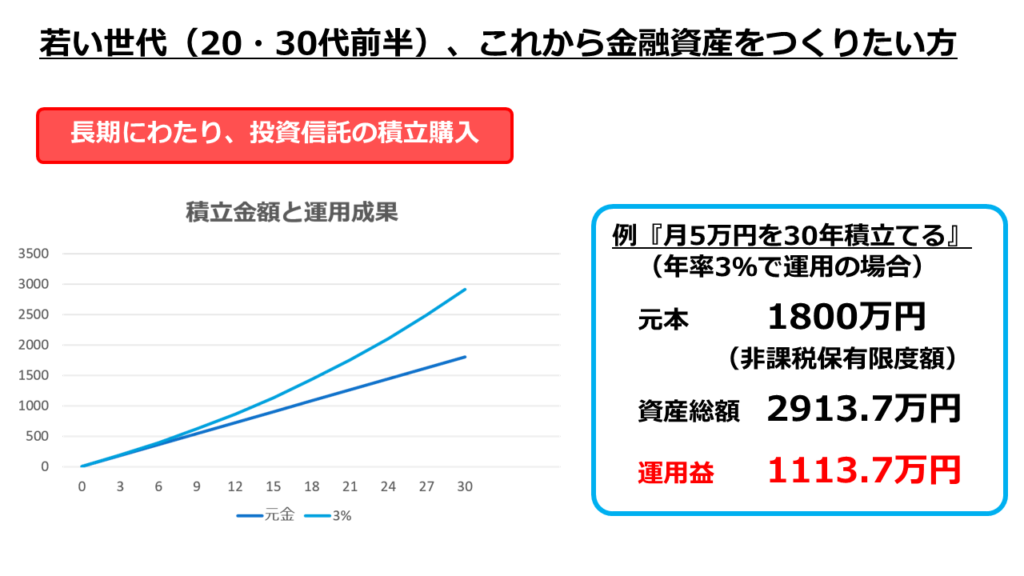

活用イメージ① 若い世代(20代・30代前半)、これから金融資産を作りたい方

まだ投資に回す資金が潤沢でない、新NISAを機に計画的に金融資産を作りたい、そんな方はまず『長期(10年以上)に渡って、積立投資』を検討してみましょう。

毎月決まった金額で積立をするなら投資信託がオススメです。

手始めに検討するのであれば、手数料も抑えられ、値動きの理由が分かりやすいインデックス運用の投資信託が良いでしょう。

インデックス運用とは、ベンチマーク(指数)に連動した運用スタイルです。

代表的な指数は、国内であれば『日経平均株価』等、米国であれば『S&P500』等、世界であれば『MSCIワールド(全世界)』などがあります。

世界全体の成長を期待して『全世界株式型の投資信託』、その中でも先進国成長の期待値が一番なら『先進国株式型の投資信託』、為替の動きに影響を受けるのを避けるなら『国内株式型の投資信託』というように、選んでみるのも良いでしょう。

どれか一つにするのではなく、組合せをすることで分散投資にもなり、投資リスクを抑えることも合わせて検討してみましょう。

もし、少し余裕資金が増えてきて、もっと運用の期待値を上げたいなら、アクティブ運用の投資信託との組み合わせるのもお勧めします。

アクティブ運用の投資信託は、ファンドマネージャーがインデックス運用を上回る成果を目指し、運用先を絞り込んで作ります。

人の手が増える分の手数料が増えますが、運用の期待値は上がります。値動きが異なってくる場合もあるので、結果的にリスク分散にも繋がります。

資産運用の目的や運用期間、ご自身の性格やリスク許容度に合った商品や投資手法を行いましょう。

例として、月々5万円の積立を30年行い、その間の平均利回りが5%/年であったら、元手の1800万円に対し、利益が1113.7万円出ました。NISA制度を活用して運用した利益は全て非課税なので、この時点で全て売却したら、2913.7万円の現金となります。(図①)

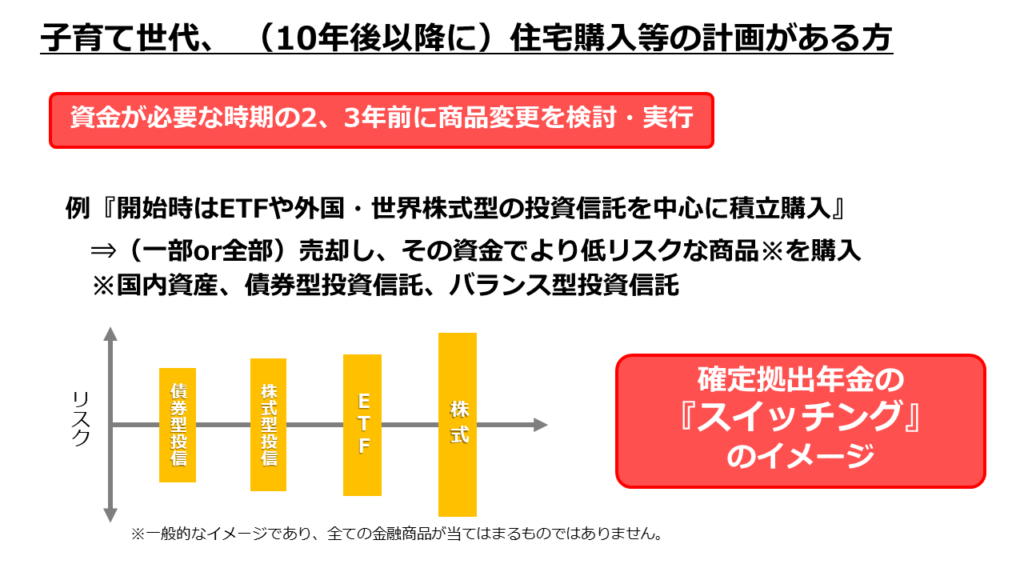

活用イメージ② 子育て世代、住宅購入等の計画がある方

お子様がいらっしゃる方(これから希望される方)、もしくは住宅購入等を検討している方は、教育資金のピークや住宅購入の頭金(もしくは住宅ローン繰上げ資金)のために、資産運用で準備することを検討されると思います。

住宅購入を目的に準備するのであれば、購入時期は少なくとも5年以上先であることが望ましいです。短期での運用はリスクもあるので、慎重に検討しましょう。

まずは、①と同じようにインデックス運用の株式型投資信託を中心に積立や一括投資を混ぜながら、運用をスタートさせます。

資金が必要な時期に合わせて定点観測を行い、実際に使う2,3年前にその一部もしくは全額を売却し、リスクの低い安定した商品を買い直し、ゴールを目指します。

『そのまま続けていた方が実際は利益が大きくなった』かもしれませんが、直前に○○ショックのようなことが起きて、『資金が足りない』というリスクを抑えることが目的です。

使う時期や金額が具体的に決まっている資金の運用は、確定拠出年金制度のスイッチングのようにイメージしてみると良いかもしれません。

これは新NISA制度が枠の再利用ができるようになるので、検討しやすくなりました。

ただ、上限まで達している場合は、翌年以降に再利用する、等の条件もあるので、注意が必要です。

一般的なリスク(ブレ幅)の諸品群を載せてありますので、商品選びの参考にご活用ください。(図②)

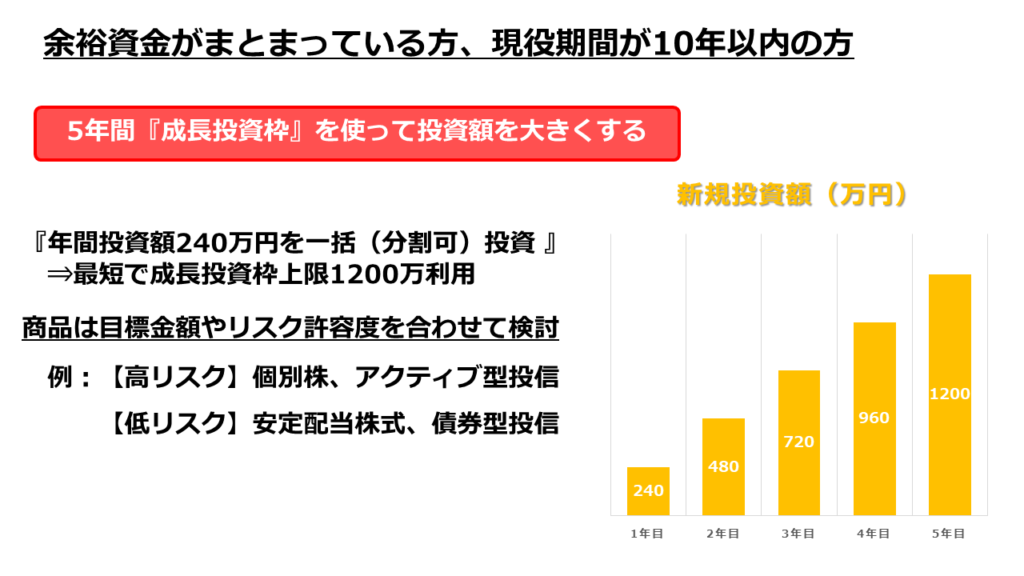

活用イメージ③ 余裕資金がまとまっている方、現役期間が10年以内の方

最後は、これまで預貯金にしっかり取り組んできた等、お手元の余裕資金がまとまっている方や現役(給与収入がある)期間が限られてきた方です。

積立よりも投資資金をなるべく早く多くするために、一括投資ができる成長投資枠をメインに活用していきましょう。

最大240万円/年ですが、毎月20万円ずつの積立投資でリスク分散するのも良いでしょう。

商品の選び方については、想定運用期間・目的・他の余裕資金の状況等を考慮して、選びましょう。

金額を大きくしていきたい運用なのか、一般的には現役よりも年金収入は金額が下がるので、それを補填するような収入を得たいのか、その目的によって商品の選び方は大きく変わります。

前者であれば、ある程度リスクを踏まえて個別株(海外含む)やアクティブ運用の投資信託、後者であれば安定的に配当を出している株式や分配型の投資信託(※毎月決算は除く)を検討するのも良いかもしれません。(図③)

こちらも一つの商品に全て投資するだけでなく、商品を分散していくこともリスクを抑えることには有効です。

代表的な活用イメージをお伝えしましたが、ご自身やご家族の状況、資産運用の目的、ご自身の関わり方(定期的に見る、基本ほったらかしにしたい、等)によって、色んな活用パターンが出てくると思います。

ぜひご自身に合った投資手法・商品を選んでいきましょう。

最後に

NISA制度は、個人の資産作りを助けるだけでなく、国全体の活性化にも繋がります。

国がこれらの制度を進める理由は、経済の健全な成長と個人の幸福感を同時に追求するためです。

ただし、投資にはリスクがつきものです。市場の動きには注意が必要だという事は覚えておいてください。

最後に、これらの制度を使う際には、専門的なアドバイスを受けることも大切です。

お金の知識を深めて、自分に合った投資戦略を考えましょう。

ご自身やご家族の未来のために、これらの制度をうまく活用して、お金のことを考えてみませんか?

将来に向けた一歩を踏み出しましょう。

監修したのはこの人

20代後半、父親の会社経営が困難になり最高7500万円の負債を抱える。

現在は負債を完済し、妻と協力して二人の子供の教育資金を貯蓄・運用中。

また、仕事への取組み方で苦悩していた頃に、『四柱推命』と出会い、自分の特性・活かし方を知ることで事態が改善。その後、四柱推命を本格的に学び、これまで1300名以上の相談者が抱える

お金や人間関係等の問題解決に努める。

現在は、ファイナンシャルプランナーと四柱推命を掛け合わせた『人生予報FP』として、保険・証券・不動産を取り扱う総合FP会社「Gift Your Life株式会社に所属し、

相談者の生まれ持った特性を活かしながら、自分らしく楽しい人生設計構築に従事。