こちらの記事では、資産運用初心者の方やリスクが怖くて投資に踏み出せないという方、安定的なリターンを追求したい方に向けて、投資の重要性と魅力についてお伝えいたします。

年代や性別を問わず、どなたにもお役に立つ内容ですので、ぜひ最後までお読みください。

多くの方が普通預金や定期預金にお金を預けていると思いますが、今の時代、それだけでは資産を増やすことは出来ません。また、将来受け取れる公的年金や、退職金の水準も低下傾向にあります。

収入が右肩上がりで預金金利も高かった世代とは、社会的な背景や投資の必要性が大きく変化しているのです。

しかし、リスクを考えると投資に踏み出すのは勇気が必要と感じる方も多く、特に初心者の方々にとっては 難しい選択かもしれません。

ただ、その一方で、投資を行うことで資産を増やし、将来安定的なリターンが得られる可能性も秘めています。

『貯蓄から資産形成へ』や『貯蓄から投資へ』と国からメッセージが出されて久しいですが、現実にはまだ道半ば、という状況です。

そこで昨年『資産所得倍増プラン』という具体的な方針が示されました。

資産所得倍増プランとは

現在の岸田政権では発足当初からこの方針を掲げており、2022年11月28日、新しい資本主義実現会議にて、プランの概要(※)が発表されました。

※『資産所得倍増プランについて』

その冒頭に『我が国の家計金融資産の半分以上を占める現預金を投資に繋げることで、持続的な企業価値向上の恩恵が資産所得の拡大という形で家計にも及ぶ「成長と資産所得の好循環」を実現させる。』とのメッセージが示されています。

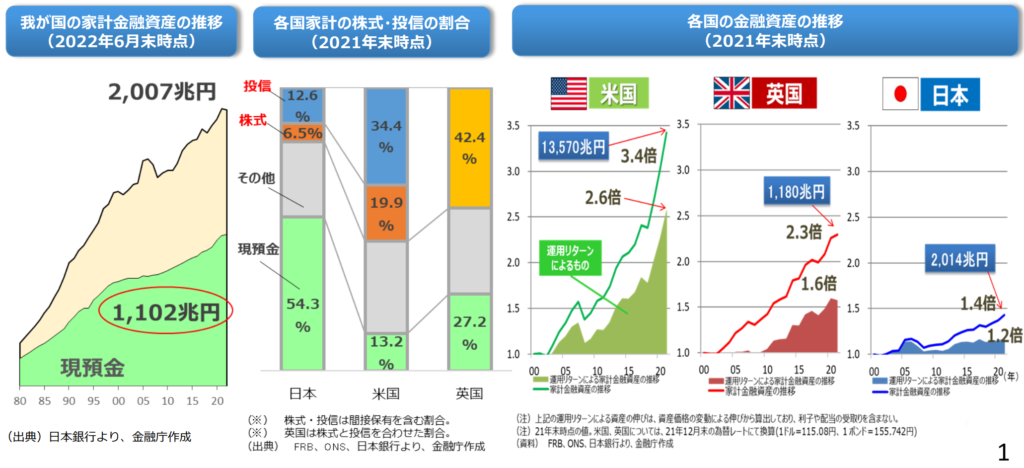

実際、2022年6月時点で、日本の家計金融資産は2,007兆円ですが、その54.3%が預貯金です。

これは米国や英国に比べて割合が非常に高く、逆に株式や投信の割合が非常に低い。

その結果、2000年からの資産が3.4倍になった米国に対し、日本は1.4倍。つまり、実質預貯金を積上げただけ、と捉えることができます。(図参照)

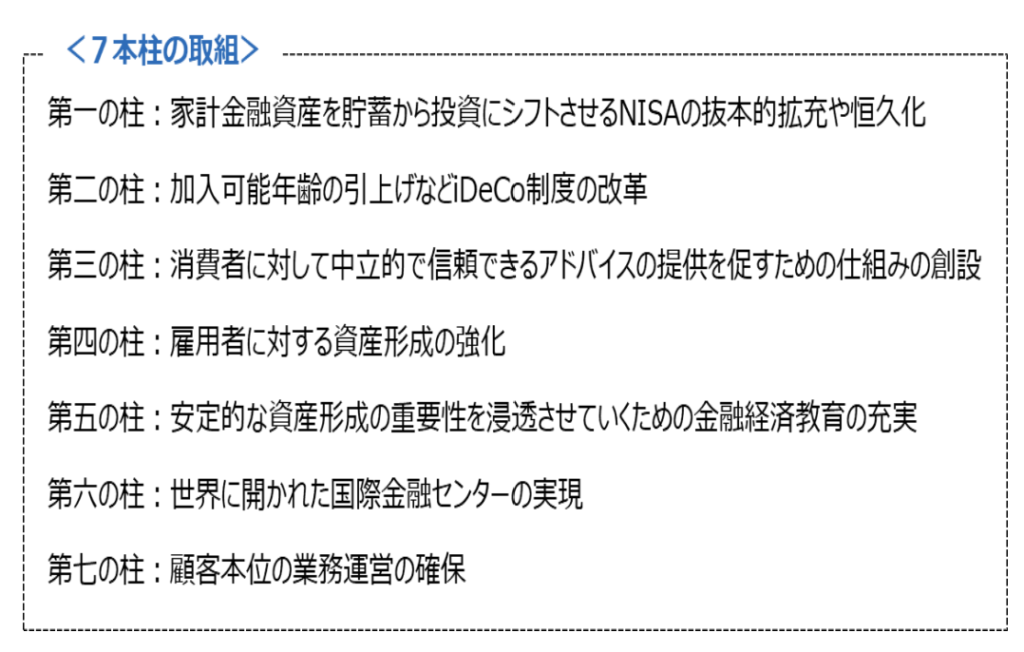

一方で、投資に関する知識不足や不安から投資をためらう人が多いことから、それらの解消のための取り組みやNISA制度を分かり易くすること等、7本柱の取組が掲げられました。(下記参照)

今回はこの中から2つの柱を取り上げます。

まず第一の柱である『NISA制度の拡充』についてです。

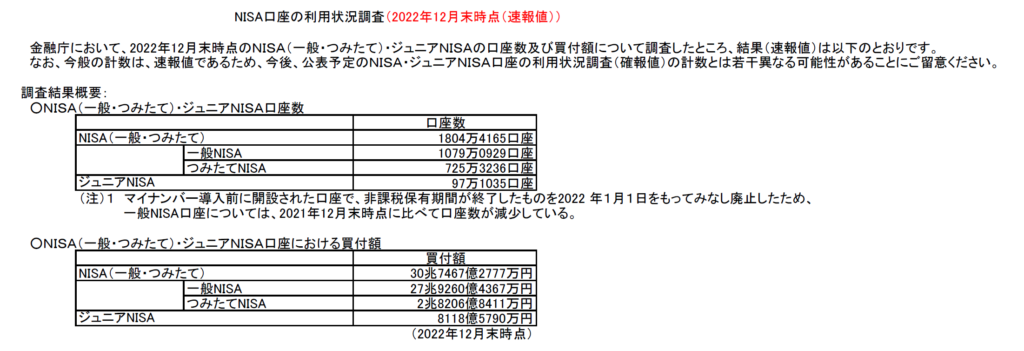

既にNISA制度を利用されている方もいらっしゃると思いますが、金融庁が発表したNISA口座の利用状況調査(2022年12月末時点(速報値))によると、口座開設数は約1800万口座、割合にすると国民の約15%程度となっています。

利用状況に関する調査結果の公表について

ただ、口座開設だけで稼働していない口座も一定数あり、実際にNISAに取り組んでいる方は10%程度と推測しています。

(実際口座開設はしたものの、そこで止まっている方の相談が少なくありません)

そんな状況を踏まえて、このプランでは5年後の具体的な目標として、

- NISA総口座数の倍増『1,700万口座⇒3,400万口座)(2022年6月末時点)

- NISA買付額の倍増『28兆円⇒56兆円』(2022年6月末時点)

の2点を掲げています。

NISAに取り組む方が増え、長期的に運用をすることで、資産運用収入の倍増を目指す方針です。

そのNISAは2024年から新制度が始まりますが、その内容につきましては、次回詳細をお伝えいたします。

次に第三の柱である『中立的なアドバイスの提供を促すための仕組み』です。

投資未経験者にとって、「利益に対して課税しない制度(NISA)を作ったので、積極的に投資しましょう!」と言われただけでは、投資に対するハードルは下がらないですよね。

我々も日ごろのマネーセミナーや個別相談の中で、「投資って難しそう」「損をしそうで怖い」「お金持ちがすることでしょ」、そんな反応をいただくことも多いです。

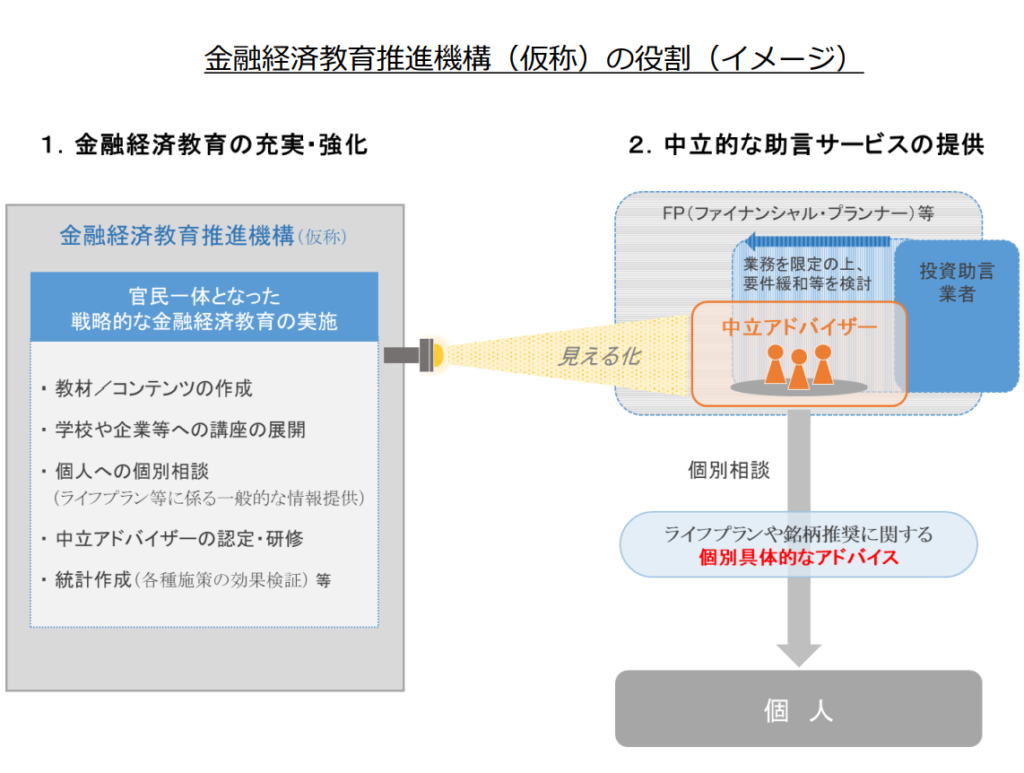

そんな方が一歩踏み出せるように、『安心して相談できるアドバイザーの認定の仕組み』の創設が提示されました。(図参照)

助言対象を絞った投資助言業(例えば、つみたてNISAやiDeCoに限定)の登録要件を緩和し、当局の監督体制の整備を併せて検討されています。

ご自身だけで取り組むことが難しいと感じる方は、ぜひ専門家に一度相談してみましょう。

では次に、投資の必要性やその方法について、具体的にお伝えしてまいります。

インフレと投資

投資を行う理由の一つとして忘れてはいけないのが、インフレ対策です。

インフレとは「インフレーション」の略で物価上昇という意味ですが、実はお金の価値が下落することを意味しています。

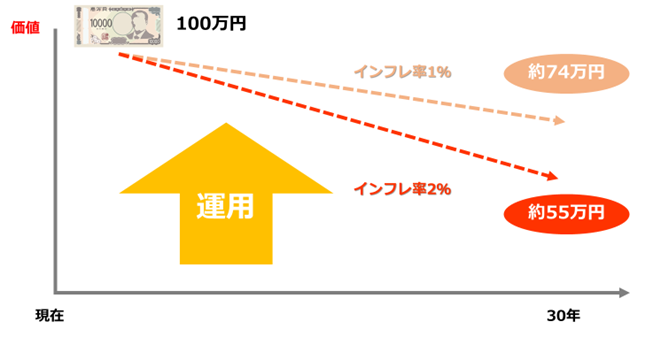

例えば、あなたが現在100万円を持っているとします。

今後30年間平均1%のインフレが進むと、30年後のお金の価値は現在の約74万円相当、平均2%ともなると、約55万円相当まで減少します。

これに負けないためには、お金の価値を減らさないような投資(運用)が必要となります。(図参照)

つまり、現在の預金口座の利回りでは、インフレから長期的に資産を守ることは難しいのです。

現在の超低金利は、長らく続いたデフレから脱却するために、日本政府と日本銀行が年率2%のインフレ率を目指して行った金融緩和政策による影響でもあります。

少なくともこのインフレ率2%を上回るリターンを得つつ、同時にリスク管理を行うためには、適切なポートフォリオの構築や分散投資が必要になります。

安定的なリターンを得る

投資を行うことの一番のメリットは、長期的に取り組むことで安定的なリターンを得られることです。

もちろん投資にはリスクが伴いますが、長期で継続することで、安定的なリターンを得られる可能性が高まります。

ちなみに、投資の世界でリスクとは、リターン=資産運用による成果(収益または損失)の“変動幅”をあらわしています。

ハイリスクはリターンの変動幅が“広いこと”で、うまくいけば大きな収益を上げる可能性があるものの、逆に大きな損失を被る可能性もあるということです。

例えば、暗号資産(ビットコイン等)をイメージしていただければと思います。

一方で、ローリスクはリターンの変動幅が“狭いこと”ですから、大きな収益は期待できないが、損失が出てもさほど大きくはならないだろうということになります。

これは、預貯金に近いと考えるとイメージしやすいですね。

そして、リスクを低減させる手段として、株式や債券などの資産クラスを組み合わせた分散投資が効果的です。

投資手段の特徴

一般的な投資の手段としては、株式投資、債券投資、不動産投資、投資信託などがありますが、それぞれの特徴は以下の通りです。

株式投資は、企業の株式を購入することで、その企業の経済的な成果を享受しようというものです。

株式市場では、企業の業績や業界の動向等様々な要因で株価が変動しますが、投資家は企業の将来的な成長見通し等を分析し、成長が期待できる企業に投資をすることで、リターンを得ることを目指します。

ただし、株式投資は価格の変動が大きい、すなわちリスクも高いため、企業分析等の手法に対する理解も必要です。

債券投資は、政府や企業が発行する借り入れ証券である債券を購入することで、定期的な利息を受け取ることができ、また満期には元本が返済されます。比較的安定した収益をもたらすため、安定的なリターンを求める投資家に適しています。

ただし、債券投資においても信用リスクや金利変動リスクなどの要素には注意が必要です。

2022年は米国を始め各国が急激な利上げを行ったことで、債券価格が下落したことも記憶に新しいですね。

不動産投資は、不動産を購入し、賃貸収入や資産価値の上昇を通じてリターンを得るものです。

継続的な収益を長期的にもたらすことにより、インフレ対策やキャッシュフロー(家賃収入等)の確保にも役立ちます。

ただし、不動産投資には物件の選定や管理、市場の変動に対するリスクなどがあります。

投資信託は、複数の投資家から集めた資金を、専門のファンドマネージャーが運用するものです。

株式、債券、不動産、商品などさまざまな資産に投資することで、分散投資のメリットを享受することができます。

投資信託ではプロによって運用されるため、自身でのリサーチや選択が不要であることも大きなメリットです。

分散投資とは

投資において重要な概念の一つが分散投資です。

分散投資は、複数の資産クラスや投資対象を組み合わせることでリスクを分散させる手法です。投資家は異なる資産クラスや地域、業種などに投資することで、リスクを分散させることができます。これにより、ある一つの資産や市場の変動がポートフォリオ全体に与える影響を軽減することができます。

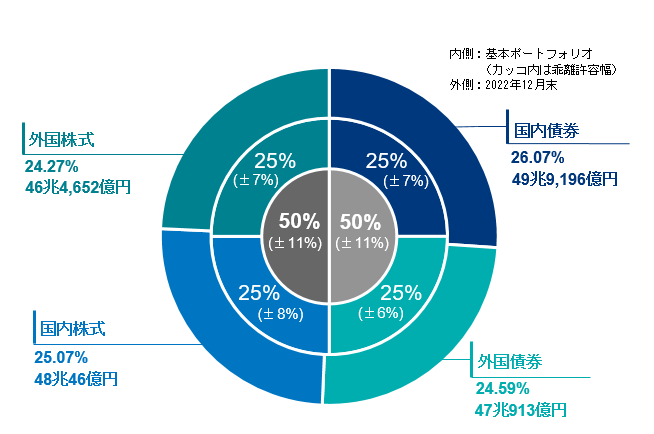

分散投資の効果をGPIF(年金積立金管理運用独立行政法人)のポートフォリオを参考に見ていきましょう。

GPIFは、現役世代が納めた年金保険料のうち年金支払いなどに充てられなかった資金を将来世代のために積み立て、管理・運用している団体です。

基本ポートフォリオは『国内債券』『国内株式』『外国債券』『外国株式』をそれぞれ25%となっています。

一般的にはこの配分をバランス型や標準型と呼びますが、まずはこの配分を基本に検討することをお勧めします。

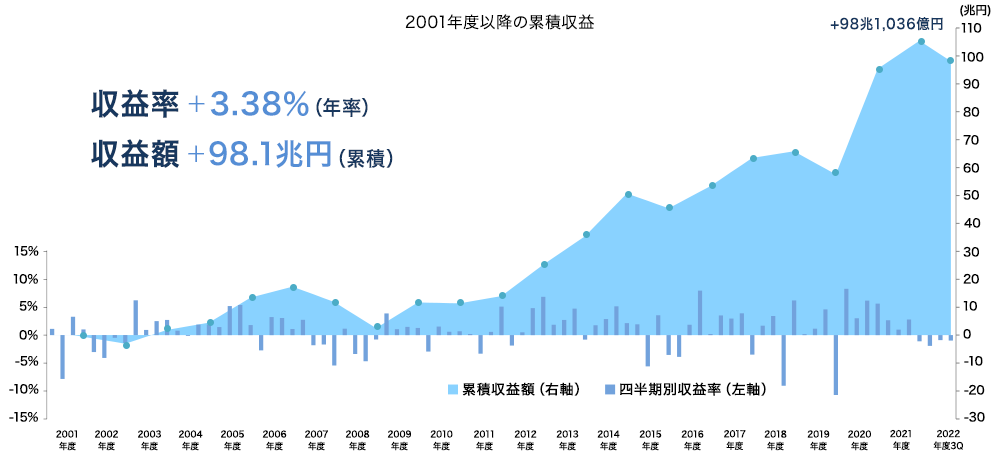

ちなみに、GPIFの2001年から運用した成果は、収益率が+3.38%(年率)で収益額は+98.1兆円です。(図参照)

ただし、四半期ごとの収益ではマイナスの時期も見られるように、安定的な収益を得るためには、良い時もそうでない時も継続して行くことがとても大切です。

ご自身でポートフォリオを組む際はこの標準型を基準とし、運用成果の期待値を上げたい場合は株式の比率を上げ(リスクは上がる)、逆にリスクを抑えたい場合は債券の比率を上げる(運用成果の期待値は下がる)ことで調整します。

この配分については、現在の資産全体や収支を確認し、投資の目的や期間、そしてご自身のリスクに対する考え方等のリスク許容度を整理しながら検討していきましょう。 それには、ご自身のライフプランを確認することから始めてみてください。

最後に

投資には必ずリスクが伴います。

ご自身で投資を行うのであれば、情報収集や学び続けることが不可欠となります。自身の知識と情報を基に、適切な投資判断を下す必要があるからです。

金融ニュースや企業の業績報告などの情報を追い、経済や市場のトレンドを理解することも重要です。

また、投資に関する専門知識やスキルを磨くためには、投資セミナーや書籍、SNSなどを活用しても良いでしょう。

何となく良さそう、流行っているから、ではなく、自分に合った方法や制度を選択していくことがとても大切です。

それだけ時間も費やしますが、投資は時間や労力をかけて学ぶ価値が十分ある領域ですので、少しずつ知識を積み重ねて、自身の可能性を広げていきましょう。

投資を始めたからといってすぐに成功するとは限りませんし、市場の変動やリスク要素によって投資結果は変動します。

ですが、長期的な視点で資産を運用し、適切なリスク管理を行うことで、安定的なリターンを得ることが可能になります。

まずは一歩踏み出してみましょう。

誰でも最初は初心者ですが、始めることは誰にでも可能なのですから。

また、投資はご自身だけで行う必要はありません。金融アドバイザーや投資会社に相談し、専門家のアドバイスやサポートを受けることも有効です。 ご自身の状況を客観的に確認し、市場動向や投資戦略の知見を得ることで、学びながら納得の行く運用を継続する手助けになるでしょう。

監修したのはこの人

20代後半、父親の会社経営が困難になり最高7500万円の負債を抱える。

現在は負債を完済し、妻と協力して二人の子供の教育資金を貯蓄・運用中。

また、仕事への取組み方で苦悩していた頃に、『四柱推命』と出会い、自分の特性・活かし方を知ることで事態が改善。その後、四柱推命を本格的に学び、これまで1300名以上の相談者が抱える

お金や人間関係等の問題解決に努める。

現在は、ファイナンシャルプランナーと四柱推命を掛け合わせた『人生予報FP』として、保険・証券・不動産を取り扱う総合FP会社「Gift Your Life株式会社に所属し、

相談者の生まれ持った特性を活かしながら、自分らしく楽しい人生設計構築に従事。